שוב יום שישי. השבוע התפרסם פרק 27 באופטיקאסט, שניסה לענות על השאלה האם מתפתחת בועת AI, וגם - פרק 28, שבו למעשה הקראתי את מהדורה 90 משבוע שעבר. זה הפורמט החדש שאני מתכנן לפודקאסט בשבועות הבאים. הרחבתי על זה בפוסט שכתבתי אתמול. גם המהדורה של היום תהיה זמינה בתור פרק באופטיקאסט בתחילת השבוע הבא.

קדימה למהדורה מספר 91 -

דברים שנתקלתי בהם השבוע

אפל בגיל העמידה

כתבתי שאפל הגיעה לגיל העמידה ב-2018, כשהחברה הייתה בת 42 שנה … הטיעון שלי היה שאפל יותר ויותר — ובצדק — מתנהגת כמו incumbent בשוק שכבר לא גדל. זה אמר שצמיחה עתידית של האייפון תגיע מ (1) אייפונים יקרים יותר, (2) למכור יותר מכשירים למשתמשי אייפון קיימים (שעונים, אוזניות, וכו׳), ו (3) האצת ההכנסות שהיא גוזרת משירותים למשתמשי אייפון.

זה בדיוק מה שהחברה עשתה בשנים שלאחר מכן, אבל 2022 הביאה הפתעה: אפל, במהלך האינפלציה הכי גבוהה מזה דור, ויתרה על העלאת מחירים של האייפון, מה שבמונחים ריאליים אמר שאייפון פרו, במחיר של $999, היה $116 יותר זול ממה שהוא היה שנתיים קודם לכן.

חשבתי שזה היה ביג דיל בזמנו.

בן תומפסון כתב אז שלוותר על העלאות מחירים זה לא מסתדר עם הנרטיב של חברת מוצר מתבגרת, מה שאפל תמיד נחשבה להיות. זה כן הגיוני עבור חברת שירותים, שמתמקדת ראשית-כל בהגדלת בסיס ההתקנות שלה. עסק כזה הגיוני שיתמקד לא בהכנסות ממכירת מוצרים, אלא במספר המשתמשים שלו - ולכן הגיוני להוריד את מחיר המוצרים כדי להגדיל את כמות המשתמשים שצורכים שירותים.

אני חושב שהמעבר מחברת מוצר לחברת שירותים זה מה שהרבה אנשים לא הבינו לגבי אפל בסביבות 2018. מי שעזר לי להבין את זה היה אמיל גולדפרב (שהתארח בפרק 22 באופטיקאסט). הוא הציע לי בזמנו להסתכל על אפל בתור חברת שעושה מונטיזציה באמצעות שירותי תוכנה, ועל מכירת אייפונים הוא הסתכל כמו על רכישת משתמשים. מה שהיה מדהים לגבי אפל הוא שמנקודת המבט הזו - יש לה עלויות שליליות לרכישת משתמשים: היא מרוויחה מרג׳ין נאה גם על המכירה של האייפון עצמו!

באירוע שנערך השבוע אפל הכריזה על מוצרים חדשים, כולל האייפון 16. וכמו ב-2022, אפל משאירה את המחיר של גרסת הפרו החדשה על $999, מה שאומר שבמונחים ריאליים אייפון 16 פרו הוא $177 יותר זול ממה שמכשיר אייפון פרו חדש היה ב-2020.

זה השלב שהחברה נמצאת בו. למאמר שלו בן תומפסון נתן את הכותרת ״בומר אפל״.

מבחינת המפרט הטכני עצמו, האייפון 16 פרו אכן לא מרגש לעומת אייפון 15 פרו: שבב ה A18 Pro מיוצר בתהליך ה-3 ננומטר החדש של TSMC, יש כפתור חדש לשליטה במצלמה, והמסך קצת גדול יותר. בן תומפסון טוען שמה שהיה יותר אטרקטיבי הוא האייפון 16, לא בגרסת פרו, ב-$799. הוא קרא לזה הדיל הכי טוב בהיסטוריה של האייפון. ומעבר לסקירה של המוצר עצמו, יש פה השלכות על האסטרטגיה ועל גודל השוק של אפל בטווח הארוך:

דגמי האייפון שאינם פרו הם אלו שנשארים למכירה במשך שנים (האייפון 14 רק עכשיו קיבל את הורדת המחיר הצפויה ל $599); שיקול אפשרי אחד של אפל בקשר למחיר הוא שהיא רוצה להוריד את האייפון 16, עם 8 ג׳יגה של זיכרון, במורד השרשרת מוקדם ככל האפשר; העלאת מחיר, אם זה אומר להמשיך להציע אייפון עם 6 ג׳יגה של זיכרון שנה אחת נוספת, עלול להיות רע עבור Apple Intelligence [שזמינה רק על אייפונים החל מ-8 ג׳יגה של זיכרון].

בן תומפסון מזכיר את Apple Intelligence בתור התקווה הגדולה בכל מה שקשור למכירת אייפונים חדשים: בעלי המניות של אפל מקווים שה AI יוביל לגל שדרוגי אייפון, מצד לקוחות שירצו ליהנות מהפיצ׳רים האלה, ובשביל זה ירכשו מהדגמים החדשים שמכילים מספיק זיכרון כדי להריץ Apple Intelligence.

וזה גם מעיד על השלב השונה שאפל נמצאת בו: שינויי החומרה הגדולים קורים בחלק התחתון, ויותר ויותר מהייחודיות והיתרונות התחרותיים נובעים מתוכנה. ברבעון האחרון, הרווח שאפל עושה משירותים לראשונה היה גבוה יותר מהרווחים שהיא עושה ממכירת מוצרי חומרה:

הפוסט של בן תומפסון לא חזה שאפל גמורה;החומרה שלה עדיין טובה מאד, ויש לה איכות של ״זה פשוט עובד״ שמייחדת אותה לעומת אנדרואיד. והוא גם לא לועג לאפל על כך שהחומרה שלה נהיית ״טובה מספיק״, ושהמחיר שלה יורד עם הזמן: ביחס לטרנד הכללי ב consumer electronics, זה מרשים שאפל הצליחה להתנגד לכח המשיכה, באמצעות חדשנות, במשך כל כך הרבה זמן.

הנקודה היא רק שככל שמרכז הכובד נע להפקת רווחים מתוכנה ושירותים, המאפיינים הכלכליים של תוכנה — עלות פיתוח עצומה ועלות שולית אפסית — דוחפים לכך שהגיוני להשיק יכולות על כל דגמי האייפון, ולהשיק דגמי אייפון במחירים נמוכים יותר, כדי להגדיל עד כמה שאפשר את בסיס המשתמשים, ואיתו את גודל השוק הפוטנציאלי לעסקי התוכנה והשירותים של אפל.

בן תומפסון מסכם למה הוא בחר בכותרת ״בומר אפל״, או אפל בגיל העמידה:

אז איזה שלב בחיים זה, שבו אתם בונים על ההשקעות המוקדמות בחפיר שלכם, ואין לכם ברירה אלא לשאוף להיות טובים מספיק בטרנדים החמים החדשים שלא בדיוק מתאימים למודל שלכם? אולי זה הגיל שבו הם דואגים מדברים כמו דופק לב לא סדיר, הפסקת נשימה במהלך השינה, או אובדן שמיעה. אני לא מנסה לצחוק על הפיצ׳רים סביב בריאות שמקבלים יותר ויותר תשומת לב באירועים האלה; אלו יישומים מדהימים של טכנולוגיה, ולאפל יש את הזכות להשוויץ בהם. אכן, היכולות האלה גורמות לי לרצות לענוד את השעון של אפל או להשתמש באיירפודס.

אבל אני זקן, וכל כך מאוהב בחברות מימי נעוריי שהתעלמתי מהניתוח (הנכון!) של עצמי לגבי השינוי שעבר על אפל, מתוך רצון להאמין שזו עדיין חברת מוצר שיכולה להדהים אותי ולגבות כמו שהיא עשתה ב-2020. זו חברת שירותים עכשיו; החומרה היא הכרח, אבל לא מספיקה בשביל צמיחה ארוכת-טווח. אלה החיים.

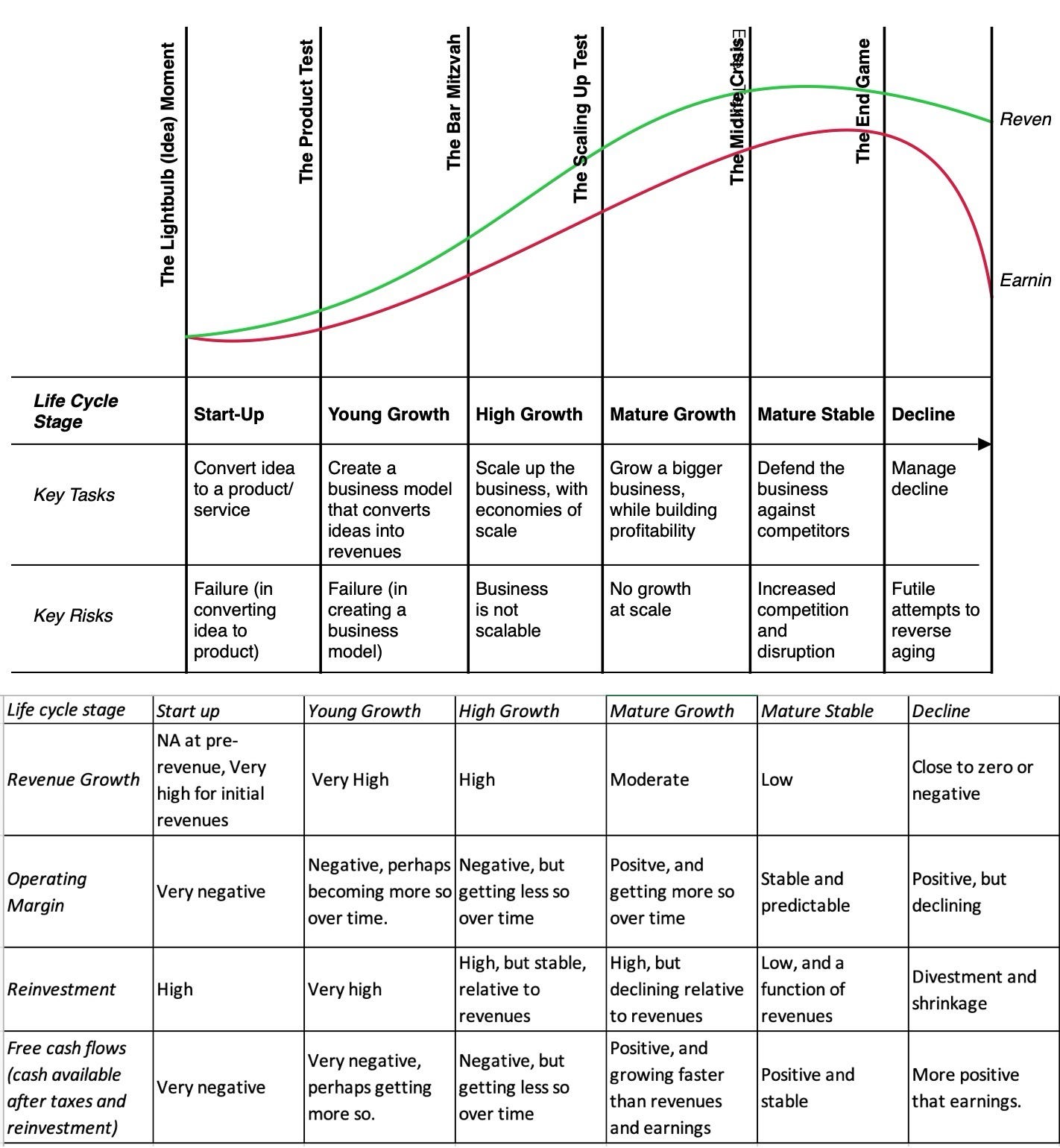

פרופסור דאמודארן, שמכונה גם הפרופסור להערכות שווי, והזכרתי בחשיבת חוף מזרחי מול חוף מערבי, פרסם ספר חדש בשם ״מחזור החיים של תאגידים״. לא קראתי את הספר, אבל קראתי פוסטים בנושא שהוא כתב בבלוג שלו. הוא פתח בציטוט הנהדר הזה:

להתבגר זה אופציונלי, להזדקן זה הכרח

זה נכון לגבי בני אדם, ונכון גם לגבי חברות. את ששת השלבים במודל מחזור החיים שלו, דאמודארן מקביל למחזור החיים האנושי:

סטארטאפ הוא כמו תינוק, חברה מאד צעירה היא כמו עולל, חברה מתבגרת היא כמו טינאייג׳ר, אחר כך אתם בשיא של חייכם ואז מגיעים לגיל העמידה ואחר כך מזדקנים. את החלק הזה אולי לא תאהבו, אבל אתם מתחילים לדעוך ובסופו של דבר אתם מתים. גם חברות עוברות דרך מחזור החיים הזה.

כמו עם הרבה תרשימים של דאמודארן יש המון מידע ורעיונות בטבלה שלמעלה. המודל הזה יכול לשמש הנהלות, כדי להבין במה נכון להתמקד בהתאם לשלב שהן נמצאות בו, ואיך הן צריכות לנהל את ההון שלהן. הוא בטוח שימושי למשקיעים שמנסים להעריך שווי של חברות, ואת הציפיות לגבי הביצועים העתידיים שלהן.

כמה דוגמאות שדאמודארן נתן לחברות בשלבים השונים: אחרי הסטארטאפ, השלב השני הוא Young Growth - או ״שלב הבר מצווה״ - מתאר את איפה שנמצאות AirBnb או פלנטיר. High Growth מתאר את טסלה או אנבידיה. לאחר מכן פייסבוק וגוגל בתור דוגמאות לחברות ב Mature Growth, שאחריו מגיע משבר אמצע החיים, ובהמשך שלב ה Mature Stable - שם נמצאות חברות כמו קוקה קולה או וולמארט. השלב האחרון הוא הדעיכה, שם נמצאות היום חברות כמו אקסון או ג׳נרל אלקטריק. זה לא אומר שהן חברות גרועות, אבל הן בנות למעלה ממאה שנים, וימי הזוהר שלהן מאחוריהן. בהקשר למהדורה הקודמת, ייתכן שזה השלב שיתאר הכי טוב את אינטל היום.

באופן כללי אני חושב שזה מודל מאד מעניין, גם בהקשר הניתוח של אפל מהנושא הקודם. הניתוח של בן תומפסון בעצם אומר שאפל ככל הנראה מתקדמת מהשלב הרביעי - Mature Growth - אל השלב החמישי - Mature Stable - שם נמצאת למשל קוקה קולה. עוד קישור מעניין בין אפל לקוקה-קולה בהמשך המהדורה.

בשלב הזה הצמיחה איטית, המרג׳ינים יציבים וצפויים, יש הזדמנויות השקעה מעטות, ותזרים המזומנים חיובי ויציב. זה נשמע הרבה כמו אפל בשנתיים האחרונות, שבמהלכן הצמיחה שלה הייתה האיטית ביותר מבין שאר חברות הביג טק.

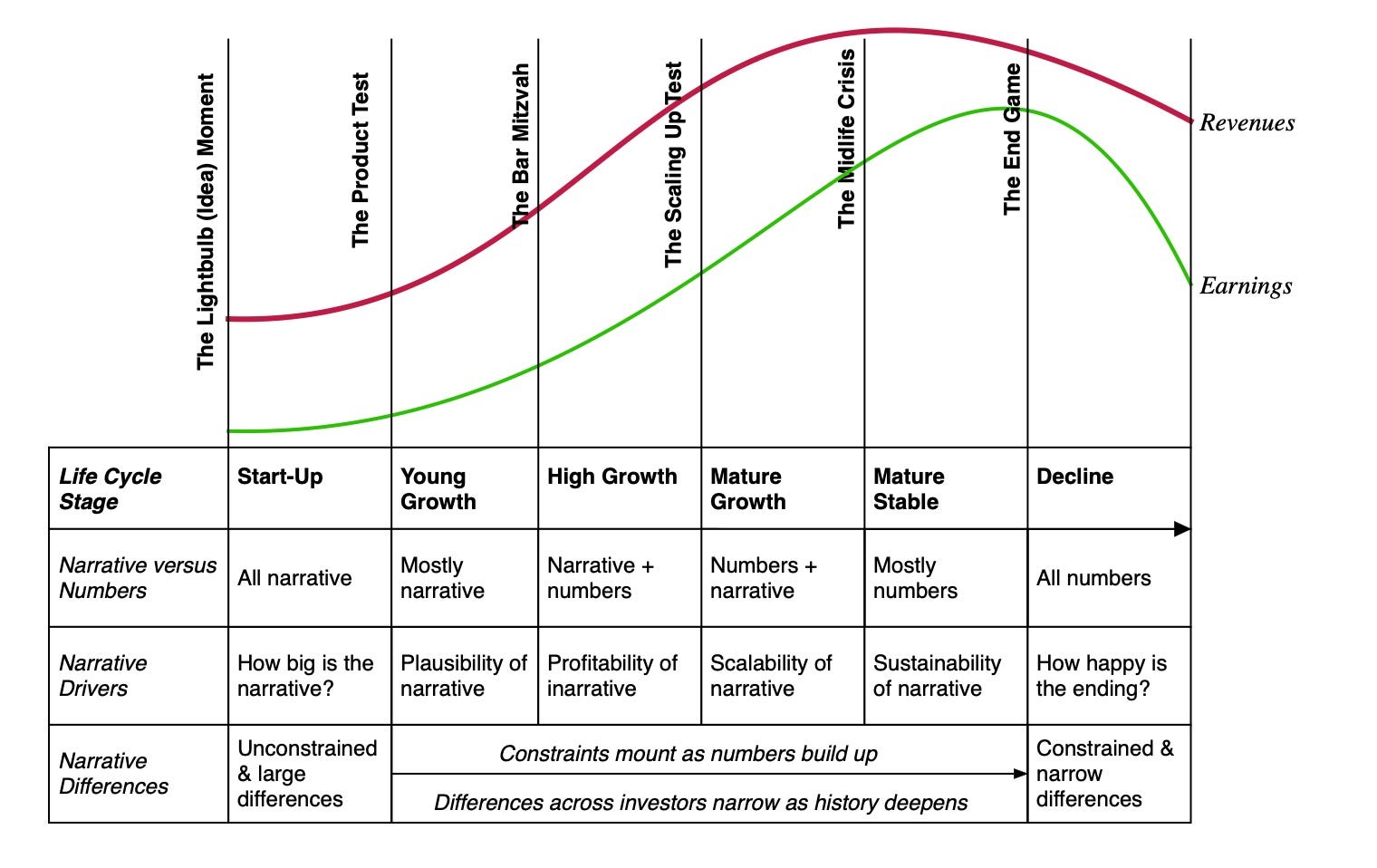

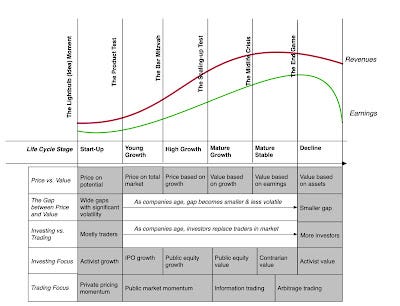

דאמודארן מנתח את הגורמים שמשפיעים על האורך של מחזור החיים — שהוא קצר הרבה יותר עבור חברות טק — את האופן שבו חברות צריכות לנהל את הפיננסים שלהן בשלבים השונים, ואת האופן שבו נכון להעריך את השווי של חברות בשלבים השונים: הערכת שווי בשלב הסטארטאפ מתבססת רק על נרטיב, בשלב הדעיכה רק על המספרים, והשלבים באמצע הם שילוב של השניים.

אפשר לסווג שחקנים בשוק למשקיעים (שמעריכים שווי של חברות, ומנסים לקנות אותן במחיר נמוך יותר, בעודם מקווים שהפער ייסגר) וטריידרים (שעושים כסף ממשחק התמחור, לקנות במחיר נמוך ולמכור באחד גבוה). בעוד שמשקיעים וטריידרים הם חלק מהשוק בכל חברה, האיזון בין שתי הקבוצות ישתנה ככל שהחברה מתקדמת במחזור החיים:

מוקדם במחזור החיים, הטריידרים שולטים, ועבור משקיעים בחברות האלה, אפילו אם הם צודקים בהערכות השווי שלהם, הצלחה תדרוש אופק זמן הרבה יותר ארוך וקיבה חזקה. ככל שהחברות מתבגרות, סביר שתראו יותר משקיעים נהיים חלק מהמשחק, עם מחפשי מציאות שנכנסים כשהמניה נופלת יותר מדי ומוכרי שורט שמגיבים כשהיא עולה יותר מדי. בדעיכה, כשאתגרים משפטיים ותכניות לבניה מחדש מצטברים, ולחברה יש הרבה סוגי ניירות ערך (אג״ח להמרה, חוב, אופציות) נסחרות עליה, קרנות גידור ואקטיביסטים נהיים שחקנים גדולים יותר.

דאמודארן מסביר שפילוסופיית ההשקעות שתבחרו כנראה תוביל לזה שתתמקדו יותר בחברות בשלב מסויים של מחזור החיים. זו לא בעיה, אבל חשוב להיות מודעים לזה. עבור משקיעי deep value שקונים מניות במכפילים נמוכים, זה כנראה אומר בעיקר חברות בוגרות או דועכות. היתרון הוא יציבות, אבל קשה לצפות שיהיו שם חברות שיעלו פי 10. עקרונות מפורסמים של משקיעי ערך, כמו ריכוזיות גבוהה או שמירה על margin of safety, יתאימו שם, אבל לא יתאימו למשקיע הון סיכון שמתרכז בעיקר בחברות בשלבים הצעירים. שם יהיו הרבה הפסדים כבדים, ו, עם קצת מזל, כמה מנצחים ענקיים.

המסר העיקרי של דאמודארן הוא מודעות לשלב שהחברה נמצאת בו. זה המפתח להבנה של כל השאר:

התגובה הכי בריאה להזדקנות היא השלמה, העסק צריך לקבל את השלב שבו הוא נמצא במחזור החיים, ולהתנהג בהתאם. לכן, חברה צעירה ששואבת הרבה מהערך שלה מצמיחה עתידית לא צריכה לסכן את זה עם ללוות כספים או לקנות בחזרה מניות, בדיוק כמו שחברה בוגרת, שם הערך מגיע מנכסים קיימים ויתרונות תחרותיים, לא צריכה לסכן את הערך הזה ברכישת חברות שפועלות בעסקים חדשים ולא מוכרים, מתוך ניסיון לחזור לימי הצמיחה שלה.

ההשלמה היא הכי קשה עבור חברות דועכות, מכיוון שההנהלה והמשקיעים חייבים להשלים עם הקטנת החברה […] זה לא צריך להיות מפתיע שהרבה חברות, במיוחד כאלו בדעיכה, בוחרות בהכחשה, כשהמנהלים והמשקיעים מוצאים תירוצים לביצועים החלשים ומאשימים גורמים חיצוניים. במסלול הזה, חברות דועכות ימשיכו להתנהג באופן שבו התנהלו כשהיו בוגרות או אפילו חברות צמיחה, במחיר כבד לכל מי שמעורב. כשהמפנה המובטח לא מגיע, ייאוש הופך להיות המסלול האלטרנטיבי, כשהמנהלים מהמרים סכומים גדולים מכסף של אנשים אחרים על long shots, עם תוצאות צפויות.

טוב, התכחשות לדעיכה זה כמובן לא מתאר את אפל, אבל תיאור טוב למשל את בלקברי לאחר שרשתות 4G התפשטו ברחבי העולם, והביאו איתם מכשירי אייפון ובעיקר אנדרואיד, שכבשו את בסיס הלקוחות שבעבר היה נאמן לבלקברי. דיברנו על זה עוד בפרק 25 באופטיקאסט. מייק לזרידיס סירב להשלים עם אובדן הרלוונטיות של בלקברי בשוק הסמארטפונים, רכש חברות והשקיע הרבה משאבים בניסיון נואש לחזור למשחק שם.

זה נכון שהיו חברות — כמו IBM ב-92׳, אפל בשנת 2000, או מיקרוסופט ב-2014 — שהיו על סף דעיכה ומצאו דרך להיוולד מחדש, אבל דאמודארן מדגיש שאלו היוצאים מהכלל שמלמדים על הכלל:

כמו הפרעונים המצריים שחיפשו חיי אלמוות ע״י עטיפת הגופות שלהם בתחבושות וקבורה לצד החפצים החביבים עליהם, חברות שמנסות לחיות לנצח יהפכו למומיות (ולפעמים לזומבים), וישאבו משאבים שיוכלו להיות בשימוש טוב יותר במקום אחר.

על פי מטריקות שונות, פער נרחב נוצר בתוצר הלאומי הגולמי בין האיחוד האירופי לבין ארה״ב, שמונע בעיקר על ידי האטה בולטת יותר בצמיחה בפרודוקטיביות באירופה. בתי אב באירופה שילמו את המחיר בויתור על תנאי מחיה טובים יותר. במונחים לנפש, ההכנסה הפנויה הריאלית צמחה כמעט כפליים בארה״ב לעומת האיחוד האירופי מאז שנת 2000.

כך נפתח דו״ח שהכין מריו דראגי, לשעבר נשיא הבנק המרכזי האירופי, לבקשתה של נשיאת הנציבות האירופית אורסולה ואן דר ליין. כמו שאולי הבנתם ממהדורות קודמות, יש לי עמדה די ביקורתית כלפי האיחוד האירופי בכל מה שנוגע לחדשנות. בכל זאת ניסיתי לבחון את הממצאים של דראגי בראש פתוח. אני מודה שלא קראתי את כל 65 העמודים במסמך, אבל קראתי חלקים וצפיתי בנאום המלא שבו מריו דראגי הציג אותו. והדו״ח בעיקר אישר את הדעות הקדומות שכבר היו לי:

ראשית - והכי חשוב - אירופה מוכרחה למקד מחדש בצורה רצינית את המאמצים הכוללים שלה בסגירת פער החדשנות עם ארה״ב וסין, בעיקר סביב טכנולוגיות מתקדמות. אירופה תקועה במבנה תעשייתי סטטי עם מעט מאד חברות חדשות שקמות לשבש תעשיות קיימות או לפתח מנועי צמיחה חדשים. למעשה, אין אף חברה אירופאית עם שווי שוק מעל 100 מיליארד יורו שהוקמה מאפס בחמישים השנים האחרונות, בעוד שכל שש החברות האמריקאיות עם שווי שוק של מעל טריליון יורו נוצרו בתקופה הזו. היעדר הדינמיות מגשים את עצמו.

זה נכון. אבל כמו שהזכרנו בפרק הראשון של אופטיקאסט - אף אחת מהחברות ששוות מעל טריליון דולר אפילו לא הוקמה בחוף המזרחי של ארה״ב. אנבידיה, אפל, גוגל ומטא הוקמו בסיליקון ואלי שבקליפורניה, ומיקרוסופט ואמזון הוקמו בסיאטל, וושינגטון. כל השש הוקמו בחוף המערבי. בניה של עסקים כאלה דורשת חשיבת חוף מערבי, משהו שכנראה רחוק מאד מהגישה האירופאית.

הנה קטע מתוך הדו״ח שלדעתי אומר בדיוק את זה - אירופה תקועה בחשיבת חוף מזרחי:

בעוד שחברות אירופאיות מתמחות בטכנולוגיות בוגרות עם פוטנציאל מוגבל לפריצות דרך, הן משקיעות פחות במחקר וחדשנות - 270 מיליארד יורו פחות מהמקבילות האמריקאיות שלהן ב-2021. שלושת המקומות הראשונים בהשקעה במחקר וחדשנות באירופה נשלטים על ידי חברות הרכב במהלך עשרים השנים האחרונות. המצב היה דומה בארה״ב בתחילת שנות ה-2000, בהובלה של יצרניות רכב ופארמה, אבל עכשיו כל שלושת המקומות הראשונים הם חברות טק.

הבעיה היא לא מחסור ברעיונות או שאפתנות באירופה. יש לנו הרבה חוקרים ויזמים מוכשרים שמגישים פטנטים. אבל חדשנות חסומה בשלב הבא: אנחנו נכשלים בתרגום של חדשנות לשימושים מסחריים, וחברות חדשניות שרוצות להתרחב באירופה מעוכבות בכל שלב ע״י רגולציה מגבילה ולא עקבית.

כתוצאה מזה, הרבה יזמים אירופאיים מעדיפים להשיג מימון ממשקיעי הון סיכון אמריקאיים ולהתרחב בשוק האמריקאי. בין 2008 ו-2021, קרוב ל 30% מה״יוניקורנים״ שהוקמו באירופה … העבירו את המשרדים הראשיים שלהם מחוץ לאירופה, ורובם עברו לארה״ב.

אני מסכים לגמרי! זה כמעט נראה כאילו האיחוד האירופי לא מצליחים לייצר חדשנות בעצמם, ויוצאים למסע נקמה נגד החברות האמריקאיות שכן עושות את זה. כתבתי כאן לאחרונה על המלחמה של הרגולטורים האירופאיים באפל ובשאר הבביג טק, שבתגובה, לאור הרגולציה הדרקונית, לא משיקים בינה מלאכותית באירופה, כמו למשל Apple Intelligence, או מודל לאמה 3. הנה פסקה בדו״ח שציינה בדיוק את הנושא הזה:

מחסומים רגולטוריים בפני התרחבות מכבידים בעיקר על סקטור הטק, בייחוד עבור חברות צעירות. מחסומים רגולטוריים מגבילים צמיחה במספר אופנים […] העמדה הרגולטורית של האיחוד האירופי כלפי חברות טק מכשילה חדשנות: לאיחוד האירופי יש עכשיו בערך 100 חוקים שממוקדים בטק ומעל 270 רגולטורים פעילים ברשתות דיגיטליות על פני כל המדינות החברות.

הרבה חוקים אירופאיים נוקטים בגישה זהירה, ומכתיבים פרקטיקות עסקיות ספציפיות מראש כדי למנוע סיכונים בעקבות המעשה. למשל, חוק הבינה המלאכותית מציב דרישות רגולטוריות נוספות על מודלי AI לשימוש כללי שעוברים רף כח חישוב שהוגדר מראש - רף שכמה מהמודלים הכי מתקדמים כבר חצו. […]

מגבלות על אחסון ועיבוד מידע יוצרות עלויות גבוהות לעמידה בדרישות החוק ומגבילות את היצירה של data sets גדולים ומשולבים לאימון של מודלי AI. הפרגמנטציה הזו שמה חברות אירופאיות בעמדת נחיתות יחסית לארה״ב, שנסמכת על הסקטור הפרטי לבניה של data sets שונים, וסין, שיכולה למנף את המוסדות הריכוזיים שלה לחיבור מידע ממספר מקורות.

הדו״ח מציע תכנית להתמודדות עם מה שהוא מכנה ״גירעון החדשנות״, שכוללת עידוד השקעה במחקר וחדשנות, עידוד השקעות בסטראטאפים, וצעדים נוספים. אני הייתי מציע גם להפנות פחות יצירתיות ואנרגיה ליצירת רגולציות, ויותר לבניה של מוצרים ומודלים עסקיים חדשניים. משהו שאפשר להרהר בו בפעם הבאה שאנחנו נדרשים ללחוץ על Accept Cookies, הכפתור המיותר שמזהם את האינטרנט הודות לרגולציה האירופית.

גוגל, חברה בת של אלפאבית, ביום שלישי הפסידה במאבק נגד קנס של 2.42 מיליארד יורו (2.7 מיליארד דולר) שהוטל ע״י הרגולטורים לנושא הגבלים עסקיים של האיחוד האירופי לפני שבע שנים [...]

הנציבות האירופית קנסה את מנוע חיפוש האינטרנט הפופולרי ביותר בעולם ב-2017 על כך שהשתמשו בשירות השוואת מחירי הקניות של עצמם כדי להשיג יתרון לא הוגן על יריבים אירופיים קטנים יותר.

[...] ״ביצוע פעולות מתוך עמדה דומיננטית שיש להן אפקט של החלשת האיכות של התחרות, ולכן סביר שיזיקו למתחרים קטנים ולצרכנים, הוא דבר אסור״, לפי השופט.

לכאורה, אפשר להזדהות עם ההחלטה הזו? חברה ענקית ובעלת כח גדול (אולי מדי) — וברוח מודל מחזור החיים, חברה שכבר הגיעה לבגרות — ואחרי שמיצתה את היכולת שלה להביא חדשנות לשוק, פונה לדרוס מתחרים קטנים כדי לסחוט לעצמה את הרווחים שלהם ולהמשיך להציג צמיחה בהכנסות, תוך כדי שהיא מונעת חדשנות בשוק. טוב עשה הרגולטור האירופי שמתח כאן את הגבול.

אלא ש -

אממ.

ובכן.

אני לא חשוב שזו הדרך הנכונה להסתכל על המקרה הספציפי הזה!

אני חושב שזה בדיוק ההיפך. אני לא יכול להתווכח עם האמירה שלגוגל יש פוזיציה דומיננטית, שקשה להתחרות בה, ושהיא צוברת יותר ויותר כח באופן שיכול לגרום לכל אחד תחושת אי נוחות. אבל: להגדיר את מה שגוגל עשתה במקרה הספציפי הזה כלא-חוקי, זה דווקא מסוג הדברים שימנעו חדשנות. מסוג הדברים שיפגעו בתחרות וברווחת הצרכנים. הגישה הכללית הזו היא אולי גם חלק מהסיבה שחדשנות אמיתית לא מגיעה מהאיחוד האירופי.

מוצר הדגל של גוגל הוא מנוע החיפוש גוגל, שמספק תוצאות חיפוש לצרכנים, שמשלמים על השירות באמצעות המידע שלהם. כמעט 90% מההכנסות של גוגל מקורן בפרסומות, כאלו שהיא מראה לצרכנים בתגובה לשאילתת חיפוש.

ב-2004 גוגל נכנסה לשוק השוואת הקניות באירופה עם מוצר שבהתחלה נקרא Froogle […] מאז 2013 תחת השם ״Google Shopping״. זה מאפשר לצרכנים להשוות מוצרים ומחירים אונליין ולמצוא עסקאות ממוכרים באינטרנט מכל הסוגים, כולל חנויות אונליין של יצרנים, פלטפורמות (כמו אמזון ואי ביי), ואחרים.

זה נשמע הגיוני, לא? גוגל מעסיקה כמות עצומה של מהנדסי תוכנה ומנהלי מוצר במטרה לשפר את המוצרים שלה באופן שוטף. הצרכנים אמורים להרוויח מזה. למה שזה יפריע לאיחוד האירופי?

כאשר גוגל נכנסה לשוק השוואת הקניות, כבר היו מספר שחקנים מבוססים בתחום. ראיות עדכניות מגוגל מראות שהחברה הייתה מודעת לכך שביצועי השוק של Froogle היו יחסית ירודים (מסמך פנימי אחד מ 2006 ציין ״Froogle פשוט לא עובד״).

נכון, ככה פיתוח תוכנה עובד. לפעמים משיקים מוצר והצרכנים לא אוהבים אותו. הוא לא עובד להם טוב. למרבה המזל, באינטרנט תמיד יש אלטרנטיבות. זה לא כמו שהיה עם AT&T או חברות מהעידן התעשייתי. וכולם יכולים להשקיע עוד כח אדם ומאמץ ומחשבה כדי לעשות איטרציות ולשפר את המוצרים שלהם.

שירותי השוואת קניות נסמכים במידה רבה על טראפיק כדי להיות תחרותיים. יותר טראפיק נוטה להוביל ליותר קליקים ולייצר עוד רווחים. יתרה מכך, יותר טראפיק גם מושך יותר מוכרים שרוצים להציג את המוצרים שלהם בשירותי השוואת קניות. בהינתן הדומיננטיות של גוגל בחיפוש אינטרנט כללי, מנוע החיפוש שלה הוא מקור חשוב של טראפיק עבור שירותי השוואת קניות.

רגע. מה שקוראים פה הוא שהמוצר של גוגל בהתחלה לא היה מספיק בשל עבור יוזרים שמחפשים לקנות משהו כמו מכונת גילוח או נעלי ריצה, לצורך הדוגמא. זה איפשר לכל מיני אתרים קטנים להיבנות על גבי הפלטפורמה של גוגל, לקבל ממנה טראפיק, ולספק את הפונקציונליות הזו. אבל האם זה אומר שכל העסקים האלה, שנבנו בזכות טראפיק מגוגל, ובעצם בזכות העובדה שגוגל השקיעה המון המון כסף בלבנות את כל הפלטפורמה שלה מלכתחילה, זכאים להגנה מיוחדת? הנה איך שהנציבות האירופית הציגה את זה:

החל מ-2008, גוגל החלה ליישם בשווקים אירופאים שינוי משמעותי באסטרטגיה שלה לדחוף את שירות השוואת הקניות שלה. האסטרטגיה נשענה על הדומיננטיות של גוגל בחיפוש אינטרנט כללי, במקום תחרות על בסיס איכותי בשווקי השוואת הקניות.

הנה מה שזה בעצם אומר — בתגובה לשאילתות שמחפשות מוצר מסויים, גוגל התחילה להציג קרוסלה עם מוצרים אפשריים לרכישה. ככה זה נראה:

מה ההאשמה של הנציבות האירופית כאן:

גוגל באופן שיטתי נתנה מיקום בולט יותר לשירות השוואת הקניות של עצמה […]

גוגל הורידה שירותי השוואת קניות יריבים בתוצאות החיפוש שלה […]

כתוצאה מכך, שירות השוואת הקניות של גוגל הוא הרבה יותר בולט לצרכנים בתוצאות החיפוש של גוגל […]

עבדתי בחיפוש של גוגל כמה שנים לפני כן, ובניסיון שלי אף מהנדס שם לא היה מעז להציע שינוי לאלגוריתם שיקדם במכוון שירות של גוגל למעלה יותר בתוצאות החיפוש, או יוריד תוצאות של שירות מתחרה-לכאורה. הצעה כזו הייתה נדחית באופן מיידי, ומי שהעלה אותה היה מתמודד עם הרבה כעס ונזיפות.

הדבר שמשפיע על הדירוג של תוצאות החיפוש, מאז 1998 — ומתייחסים אליו בחרדת קודש בגוגל בגלל שה DNA של החברה מניח שזהו הבסיס להצלחה שלה — הוא ערך למשתמש. מה שנותן יותר ערך עולה למעלה בדף התוצאות. מה שנותן פחות ערך, יורד למטה.

עכשיו שימו את עצמכם בנעליהם של משתמשים שמחפשים לרכוש נעלי ריצה. מה יהיה יותר שימושי עבורם?

1. רשימה של אתרי השוואת מחירים שאליהם יוכלו לעבור כדי לחפש שם נעלי ריצה

2. ממש לראות כבר את ההשוואה בין נעלי הריצה שניתן לרכוש בקליק

כנראה שמשתמשים שחיפשו ״נעלי ריצה״, יעדיף את אופציה מספר 2!

וכמו שבן תומפסון ציין בזמנו, משתמשים שחיפשו שאילתא כמו ״אתרי השוואת קניות״ - קיבלו, ובכן, רשימה של אתרי השוואת קניות! גוגל שופינג אפילו לא מופיע בתוצאה הראשונה או השניה במקרה הזה. וזה קורה כי הדירוג בדף התוצאות נובע ממה שמשתמשים מעדיפים.

האיחוד האירופי האשים את גוגל בכך שגזלה את הטראפיק של האתרים האלה, אבל עד כמה שמשתמשים באמת היו רוצים להגיע אליהם — הם עדיין יכולים. אם יחפשו ״אתרי השוואת קניות״. הנקודה היא שמשתמשים לא באמת רוצים אתר להשוואת קניות כשהם מחפשים ״נעלי ריצה״ בגוגל. הם פשוט רוצים תוצאות של נעלי ריצה למכירה. בעבר מנוע החיפוש לא היה מספיק טוב כדי לספק להם את זה, ועסקים אחרים יכלו להיבנות על גבי הפער הזה ולהרוויח מזה כסף. אבל הפער הזה נסגר כשגוגל שיפרו את המוצר שלהם. הטענה של האיחוד האירופי, שזה היה צעד אסור מבחינת גוגל בגלל שזה פגע בטראפיק שאתרי השוואת המחירים דרך גוגל, היא מגוחכת.

וגוגל גם לא באמת חסמה את התחרות. היא לא יכולה לחסום את התחרות. אין לגוגל דרך למנוע ממשתמשים ללכת ל some-shopping-comparison-site.com במקום ל google.com כשהם רוצים לחפש נעלי ריצה. אבל הרבה יותר מהם הולכים לגוגל, בגלל שהם מעדיפים את המוצר הזה. וגוגל משקיעה כמויות אדירות של כסף כדי לספק להם בצורה הכי מהירה ואפקטיבית את מה שהם מחפשים. ועל כך האיחוד האירופי קנס אותה ב 2.42 מיליארד יורו.

ואגב, מנוע החיפוש של גוגל, זה לא המקום שבו מרבית המשתמשים בארה״ב מתחילים כשהם מחפשים לקנות מוצר כלשהו. לפי Search Engine Land, בערך 50% מהם מתחילים באמזון ומחפשים שם. רק 30% מהמשתמשים בכלל מתחילים חיפושים מהסוג הזה בגוגל, והשאר מתחילים באתרים של חברות כמו וולמארט או ברשת חברתית כמו אינסטגרם.

אמזון והאחרות הצליחו לזכות בטראפיק הזה לא בזכות זה שהם עשו ארביטראז׳ על גוגל והתבכיינו לרגולטור האירופאי כשהמוצר של גוגל השתפר והטראפיק שלהם נעלם, אלא בזכות חדשנות אמיתית. מהסוג שהנציבות האירופית ככל הנראה לא באמת מצליחה להבין. ואולי בגלל זה, למרות שגוגל במובן מסויים בעצם הפסידה בסמגנט הזה, ששווה הרבה מאד כסף - אנחנו לא רואים פה אף חברה אירופאית מבין המנצחות.

אז האם אני חושב שגוגל ושאר חברות הביג טק צוברות המון כח? כן. האם זה עלול ליצור דינמיקה שתסכן את טובת הצרכנים? בטח. האם לדעתי יש מקום לרגולטור להתערב כדי לעודד חדשנות ותחרות? בהחלט.

אבל. זו לא הדרך לעשות את זה! לאסור על גוגל לשפר את המוצרים שלה, ולכפות הקפאה של חוויה שהיא מסורבלת ופחות איכותית עבור הצרכנים, בגלל שלפרק זמן מסויים זה היה המצב בשוק ויש שחקנים שבנו עסקים מעל הארביטראזק הזה — זה בוודאי לא ישיג את המטרות שלשמן הרגולטור צריך לפעול. המטרה צריכה להיות הפוכה - למנוע מחברות גדולות ומצליחות להירקב, ולדחוף אותן להשקיע בחדשנות. בטח שלא להעניש אותן כשהן משפרות את המוצרים שלהן!

בהמשך לדו״ח של מריו דראגי — חבל שבמקום להעניש את גוגל על חדשנות ושיפורים מוצריים סביב קניות באינטרנט, האיחוד האירופי לא התמקד בלעודד בניה של מודלים ומוצרים חדשים לקניות באינטרנט שייהנו מטראפיק לא בגלל שהרגולטור קבע שמגיע להם טראפיק, אלא בגלל שצרכנים באמת יעדיפו אותם על פני גוגל לצרכים האלה. כמו שאמזון, וולמארט או טיק טוק עשו בהצלחה.

אם כבר דיברנו על אפל ועל הזדקנות: ברקשייר האת׳אוויי דיווחה בחודש שעבר שמכרה כמעט מחצית מהאחזקה שלה באפל. זו השקעה שהזכרתי לא מעט בעבר. הדיווח עורר גל ניחושים לגבי הסיבה שמאחורי המכירה, והעובדה שפוזיציית המזומן של ברקשייר האת׳אוויי ככל הנראה מתקרבת ל-300 מיליארד דולר.

ג׳ון הובר כתב שהסיבה היא ככל הנראה הערכת שווי. המניה של אפל הגיעה למחיר שמשקף מכפיל 35 על הרווח בסוף הרבעון השני. באסיפת בעלי המניות האחרונה, באפט הזכיר את הצפי להעלאות מיסים בשנה הבאה בתור אחת הסיבות לקיצוץ הפוזיציה באפל; דרך אחת להבין את זה היא שבאפט מקדים את המכירה של המניות, כל עוד ברקשייר יכולה ליהנות מהמיסוי הנמוך יותר. אבל שיקול נוסף הוא שגם המיסים שאפל משלמת ככל הנראה יעלו. זה עלול לגרום למחיר שמשקף 35 פעמים הרווח היום, להפוך למכפיל 40 על הרווח אחרי עליית שיעור המס.

הובר גם הזכיר מקרה דומה שבו קוקה קולה נסחרה במכפילים דומים בסוף שנות ה-90, אבל אז באפט ויתר על ההזדמנות למכור את המניה. את ההשקעה בקוקה-קולה הזכרנו במהדורה 19: באפט לא מכר אף מניה מאז שסיים לקנות את הפוזיציה ב-1994. הזכרנו פה בעבר שלצד בועת הדוט קום והטלקום שהתפתחו בסוף שנות ה-90, למעשה התפתחה גם בועה כללית במניות לארג׳ קאפ; קוקה-קולה וג׳ונסון אנד ג׳ונסון נסחרו במעל 40 פעמים הרווח שלהם, וולמארט במעל 45, ופייזר במעל 90!

הנה מה שבאפט אמר כשנשאל על זה באסיפה השנתית של 1999:

כרגע אנחנו מחזיקים 8.1% מקוקה-קולה. וכנראה שנחזיק יותר אחוזים בעוד 10 שנים מהיום, בגלל שהם ככל הנראה יקנו בחזרה מניות.

מכפיל הרווח של קוקה קולה, כמו למעשה כל חברה מובילה אחרת בעולם, נראה בעינינו די גבוה.

זה לא אומר שזה הולך לרדת. אבל זה אומר שההתלהבות שלנו מלקנות עוד מהחברות הנפלאות האלה היא פחות ממה שהיא הייתה כשמכפילי הרווח היו משמעותית נמוכים יותר.

אידיאלית, אלו סוג החברות שנרצה לקנות עוד מהם עם הזמן. אנחנו מבינים את העסקים שלהם.

ההשערה שלי היא שיש סיכוי סביר, לפחות, שמתישהו בעשור הקרוב, נקנה עוד מניות של קוקה-קולה או ג׳ילט או אמריקן אקספרס או חלק מהחברות האחרות הנפלאות הללו שאנחנו מחזיקים.

אנחנו לא אוהבים את מכפילי הרווח באופן כללי. אבל, שוב, אני מדגיש שזה לא אומר שהן הולכות לרדת. זה פשוט אומר שנהיינו מפונקים מבחינת כמה קיבלנו על הכסף שלנו בעבר. ואנחנו מקווים שיפנקו אותנו שוב.

זה היה באפט במאי 1999. עד לנובמבר 2000, המניה של קוקה קולה ירדה ביותר מ-40%. באסיפה של 2006 באפט הודה שבמבט לאחור, המחיר הגיעה לרמות מגוחכות, ושזו הייתה טעות לא למכור:

הם מרוויחים תשואה נפלאה על ההון. זה עסק שאם מוציאים החוצה את פעילות הבקבוק, יש לו 5-6 מיליארד של נכסים מוחשיים והם מרוויחים סכום דומה. אין הרבה עסקים גדולים ברחבי העולם שמרוויחים 100% לפני-מס על הנכסים המוחשיים שלהם. זה היה עסק נפלא, וזה יהיה עסק נפלא.

המניה הגיעה למה שהיה, במבט לאחור, בוודאי רמות מגוחכות, אבל אי אפשר להאשים את ההנהלה הנוכחית בזה […] אם החברה תמכור 4-5 אחוז יותר יחידות השנה מאשר שנה שעברה, ואוכלוסיית העולם גדלה ב-2%, זה רק אומר שיותר אנשים מכניסים את מקור הנוזלים הזה לגרון שלהם מאשר השנה שלפני, וזה קורה מאז 1886.

אז זה נראה לי כמו עסק באמת נפלא שנסחר במחיר מגוחך לפני כמה שנים.

אתם בהחלט יכולים להאשים אותי שלא מכרתי את המניה. אני תמיד חשבתי שזה היה עסק נפלא, אבל ברור ש, בחמישים פעמים הרווח, זה היה מחיר טיפשי עבור המניה.

אז אולי זה כל הענין. המניה של אפל הגיעה למכפיל רווח גבוה, החברה — כפי שבן תומפסון תיאר אותה השבוע — נכנסת לשלב הבגרות שלה. זה אומר רווחים צפויים ויציבים יותר, אבל גם פחות הזדמנויות לצמיחה משמעותית. זה לא בהכרח אומר שהמניה שלה צפויה לקרוס, אבל זה כנראה אומר שלבאפט קשה להיות בטוח שהיא תצליח לצמוח באופן משמעותי ועקבי בעשר השנים הבאות.

בניגוד ליישויות מזדקנות או דועכות שדיברנו עליהם קודם — וורן באפט הוא מכונת למידה מתמדת, גם בגיל 94; ייתכן שהוא הפיק את הלקחים מקוקה-קולה לפני 25 שנים, ובסך הכל לא מתכוון לחזור על אותה טעות שוב.

המהדורה תהיה זמינה בתור פרק באופטיקאסט בתחילת השבוע הבא.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

ישנם לא מעט יוז קייסס שאי אפשר או פחות רצוי להיות עם אוזניות או שאפשר פשוט לשמוע בקול רם ואז הבלוג הכתוב הוא נהדר. טוויטר הגיע לשיא כל הזמנים מבחינת שימוש בזמן האחרון ולדעתי זה מראה שפודקסטים לא יחליפו את הטקסטים

שאלה לגבי האיחוד האירופי - האם הם לא רואים קשר בין מה שהם כותבים (בדוח) ולבין מה שהם עושים (ברגולציה)? הם באמת כאלה לא חכמים?

ולגבי מתקפת הפופאפס של שנות ה 90 שהאיחוד האירופי החזיר אותו בדלת האחרוית כשומר הראש של הפרטיות -- הם הלכו ובדקו מטריקות? באמת הפרטיות ברשת עלתה כתוצאה מזה? האם זה שווה את הישנוי לרעה בחוויה?

מעולה אף יותר מכרגיל! מאוד נהנתי

שמח שאתה ממשיך את הבלוג ולא עובר לקול-בלבד

ישנם לא מעט יוז קייסס שאי אפשר או פחות רצוי להיות עם אוזניות או שאפשר פשוט לשמוע בקול רם ואז הבלוג הכתוב הוא נהדר. טוויטר הגיע לשיא כל הזמנים מבחינת שימוש בזמן האחרון ולדעתי זה מראה שפודקסטים לא יחליפו את הטקסטים

שאלה לגבי האיחוד האירופי - האם הם לא רואים קשר בין מה שהם כותבים (בדוח) ולבין מה שהם עושים (ברגולציה)? הם באמת כאלה לא חכמים?

ולגבי מתקפת הפופאפס של שנות ה 90 שהאיחוד האירופי החזיר אותו בדלת האחרוית כשומר הראש של הפרטיות -- הם הלכו ובדקו מטריקות? באמת הפרטיות ברשת עלתה כתוצאה מזה? האם זה שווה את הישנוי לרעה בחוויה?

נהדר כרגיל.

כיף לקרוא.