מהדורה 133: קוד אדום, בעיית התשלומים וטק, וואן זירו, אש, בנקאות פתוחה ודיסראפשן, סקוור, השכונות של בלוק

״תשלומים היא אחת מהקשתות הנצחיות של עולם הטק, תקווה גדולה שלעולם לא מתממשת, אך מפתה סטארטאפים וחברות מבוססות כאחד בהבטחה של ווליום אדיר ודאטה יקר ערך. הרבה שצוללים פנימה, עם זאת, מגלים שזו דרך חתחתים״

השבוע מלאו שלוש שנים להשקה של ChatGPT, האירוע שהצית את גל ה-AI הנוכחי; עד כמה שחשבתי שזה ביג דיל בזמנו – ומיהרתי להקדיש לנושא את כל מהדורה מספר 7 של הבלוג הצעיר הזה – אני מודה שלא יכולתי לנחש עד כמה רחוק הדברים יגיעו. בגוגל, שנתפסה בהפתעה, המנכ״ל סונדאר פיצ׳אי הכריז אז על Code Red פנימי בחברה. ההפתעה לא הייתה מהמוצר עצמו; לגוגל היה צ׳אט בוט מבוסס מודל שפה גדול משלה, לאמדה, שג׳וש וודוורד – היום סגן הנשיא שמנהל את ג׳מיני – הדגים בכנס גוגל I/O כבר במאי 2022, חצי שנה לפני ההשקה של ChatGPT. אבל גוגל לא מיהרה לשחרר אותו, בגלל חששות מההזיות ואי-הדיוקים הרבים, הרבה מעבר לרף שיכול להיחשב סביר עבור מנוע החיפוש של גוגל. ההפתעה הייתה עד כמה ויראלי ChatGPT הפך במהרה להיות, למרות הטעויות וההזיות.

זה מעניין לחזור ולצפות בדמו ההוא של לאמדה, שהרגיש כמו דבר מדהים ועתידני להראות באביב 2022, אבל נראה די בסיסי (ואולי אפילו מאכזב) כשמסתכלים על זה היום.

והשבוע זה מנכ״ל OpenAI סאם אלטמן שבעצמו הכריז על Code Red בחברה - מתוך הוול סטריט ג׳ורנל:

אלטמן אמר של-OpenAI יש יותר עבודה לעשות על החוויה היומיומית של הצ׳אט בוט שלה, כולל לשפר יכולות פרסונליזציה עבור המשתמשים, לשפר את המהירות והאמינות, ולאפשר לו לענות על מגוון רחב יותר של שאלות.

ה-memo שנשלח לכלל החברה הוא האינדיקציה הנחרצת ביותר עד כה לגבי הלחץ ש-OpenAI מתמודדת איתו מצד מתחרים שצמצמו את ההובלה של הסטארטאפ במירוץ ה-AI. דאגה עיקרית עבור אלטמן היא מצד גוגל, ששחררה גרסה חדשה של מודל ה-AI ג׳מיני שלה בחודש שעבר, שעקפה את המודלים של OpenAI במבחני בנצ׳מארק של התעשיה והובילה לזינוק במניה של ענקית החיפוש.

בסיס המשתמשים של ג׳מיני מטפס מאז ההשקה באוגוסט של מחולל התמונות נאנו בננה, וגוגל אמרה שמספר המשתמשים הפעילים חודשית צמח מ-450 מיליון ביולי ל-650 מיליון באוקטובר. OpenAI מתמודדת גם עם לחץ מצד אנת׳רופיק, שצוברת פופולריות בקרב משתמשים עסקיים.

כשלוקחים צעד אחורה, אני חושב שהמסקנה העיקרית מהמהפך הזה היא, עד כמה גבוהה אי הוודאות בשלבים האלה של שינוי פרדיגמה טכנולוגי. לפני שלוש שנים (וגם מוקדם יותר השנה!) זה היה נראה הגיוני להשוות את סונדאר פיצ׳אי לסטיב באלמר, אבל זה התברר כטעות גמורה. באותה מידה, זה אולי נראה מפתה היום למתוח קווי דמיון אפשריים בין OpenAI לנטסקייפ, שהיוותה איום על מיקרוסופט במשך מספר רגעים, עד שנדרסה על ידי אינטרנט אקספלורר. אבל גם האנלוגיה הזו עלולה להתברר כטעות.

[...] ספציפית לגבי ג׳מיני 3, זה מודל די טוב [...] יש לנו מודלים פנימיים עם ביצועים באותה רמה של ג׳מיני 3, ואנחנו די בטוחים שנשחרר אותם בקרוב ואנחנו יכולים לשחרר בהמשך מודלים שיהיו אפילו טובים יותר.

דבר אחד שהבנתי הוא, כשמסתכלים על דברים כמו מספרי ה SWE bench [בנמצ׳מארק שבוחן יכולות כתיבת תוכנה] שלהם, עדיין יש עניין גדול סביב יעילות של דאטה שהם לא פיצחו. הם לא התקדמו שם הרבה. ואני חושב שיש לנו שם אלגוריתמים מאד חזקים.

התמונה התבהרה בהמשך השבוע כשהאינפורמיישן דיווח על מודל בשם גארליק שOpenAI מפתחת; הוא ככל הנראה יושק בתחילת השנה הבאה בתגובה לג׳מיני 3. אני ממליץ להאזין לריאיון עם צ׳ן, היו שם עוד כמה תובנות מעניינות, לצד אנקדוטה משעשעת על האופן שבו מארק צוקרברג ניסה לשכנע חוקרים מ-OpenAI לערוק למטא.

הבעיה עם תשלומים וטק

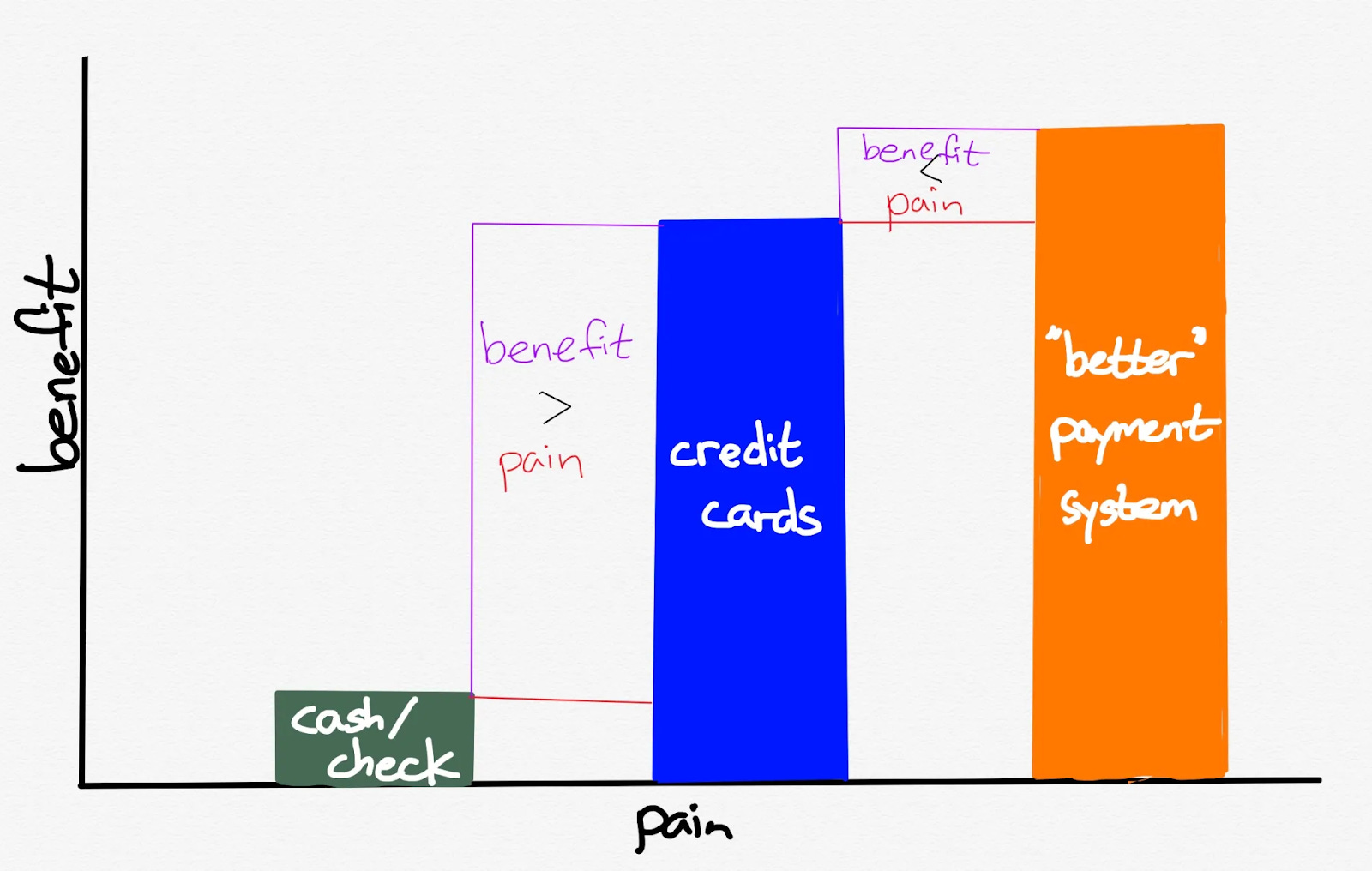

תשלומים היא אחת מהקשתות הנצחיות של עולם הטק[, תקווה גדולה שלעולם אינה מתממשת], אך מפתה סטארטאפים וחברות מבוססות כאחד באמצעות ההבטחה של דאטה יקר ערך לצד ווליום אדיר. הרבה שצוללים פנימה, עם זאת, כמו גוגל עם וולט, מגלים שזו דרך חתחתים [...] יש שתי קטגוריות רחבות של ״הזדמנות״ במערכות תשלומים: לבנות מעל כרטיסי אשראי, ולהחליף אותם.

חבל שעדיין לא הכרתי את סטרטקרי כשבן תומפסון כתב את המאמר הזה ב-2014, הוא אולי היה יכול לחסוך לי כמה שנים של תסכול. מצאתי את עצמי מתעניין אז באופן שבו עבדו בנקים ומערכות תשלומים, והתלהבתי מהפוטנציאל של הקלאוד ומובייל לשנות אותם. זה הוביל אותי להצטרף לגוגל וולט, במטרה לממש את סוג ההזדמנות השני שבן תומפסון הזכיר שם: להחליף את כרטיסי האשראי. לגוגל כבר היה בסיס משתמשים עצום וכמויות אדירות של משאבים; אם היא הצליחה לנצח את מיקרוסופט, למה שלא נוכל להביס את ויזה ומאסטרקארד? יש להם מהנדסים יותר טובים ממיקרוסופט?

חבל, כאמור, שלא קראתי את המאמר ההוא בזמנו:

האלטרנטיבה היא ללכת מסביב לכרטיסי אשראי ולבנות משהו חדש לגמרי. זה משאיר הרבה מקום למרג׳ין בריא, אבל אז נשארים עם בעיית הרשת העצומה. אם אתם חושבים שקשה לגרום לרשת חברתית להתרומם, כשהמכשול היחיד הוא לגרום לאנשים להכניס כתובת אימייל וסיסמא, דמיינו מצב שבו צריך באותו הזמן להפיץ אמצעי לקבלת תשלומים למוכרים ואמצעי תשלום לצרכנים, הכל באותו הזמן, כי אם יש לכם רק אחד מהם בעצם אין לכם כלום.

מהסיבה הזו אני, בעתיד הנראה לעין, מצפה לראות מעט התקדמות אם בכלל בארצות הברית.

שימו לב להסתייגות, עם זאת: ״בארצות הברית״. הבעיה עם לבנות מערכת או שירות תשלומים חדשים בארה״ב היא שכרטיסי אשראי, כשחושבים על זה, הם לא כאלה רעים. כן העמלות גבוהות, אבל בעיית הרשת בגדול נפתרה; נדירים המקומות שבהם אתם לא יכולים להשתמש בכרטיס אשראי (וכמעט תמיד כי המוכר בחר בכך), וכמעט לכל הצרכנים יש אחד. זה לא פלא: היתרונות של כרטיסי אשראי ביחס לצ׳קים ו/או מזומן עולים בהרבה על הכאב שהיה כרוך בלהשיק ולהפיץ אותם.

כשהיתרונות (מרחק אנכי) עולים על הכאב (מרחק אופקי) של בניית רשת חדשה, טכנולוגיה חדשה יכולה לפרוץ. עם זאת, אם היתרונות הם רק שוליים אז כנראה שהסטטוס קוו יישמר. מקור: סטרטקרי.

זה הרבה פחות המצב כשזה מגיע למערכת תשלומים אלטרנטיבית. הכאב של ביסוס רשת דו-צדדית חדשה נותר משמעותי באותה מידה, אבל היתרונות שתציע המערכת החדשה יחסית לכרטיסי אשראי הוא הרבה פחות מהיתרונות שהציעו כרטיסי אשראי ביחס למזומן.

זו הסיבה שהמקומות הכי מעניינים לחשוב עליהם כשזה מגיע למערכות תשלומים חדשות הן מדינות עם שיעור חדירה נמוך של כרטיסי אשראי.

זו נקודה כל כך חשובה; בשנות ה-2010 כבר היה די קל לבנות אלטרנטיבה טובה יותר מכרטיסי אשראי. היו המון דוגמאות כאלה בהאקתונים ומיטאפים שהשתתפתי בהם בזמנו, והתבססו על העובדה שלכולם יש סמארטפון והקלאוד היה זמין. הבעיה הייתה לשכנע כמות משמעותית של אנשים להשתמש בהם; זו בעיית הביצה והתרנגולת הטיפוסית של כל שוק דו-צדדי: אם אין מספיק צרכנים שמשתמשים בזה, למה שמוכרים יטרחו לתמוך בזה; ואם אין מספיק מוכרים שתומכים בזה, למה שצרכנים יירשמו לזה.

גוגל, בסופו של דבר, נאלצו ללכת בעקבות אפל, ולבנות את אנדרואיד פיי מעל מערכת כרטיסי האשראי. בן תומפסון תיעד את זה טוב בפוסט אחר שכתב ב-2015. והתובנה לגבי מידת היתרונות שבפתרון חדש אל מול הכאב שכרוך במעבר, רלוונטית להרבה תחומים מעבר לתשלומים.

בתור מהנדס צעיר נהגתי לקוות שמוצר טוב יותר תמיד אמור לנצח, אבל – כמו שראינו במספר דוגמאות – זה הרבה פעמים לא המצב. הסיבה שמנוע החיפוש של גוגל ניצח הייתה שהפתרונות הקיימים לא היו טובים מספיק, ושהוא היה בסדרי גודל טוב יותר. אותו דבר היה נכון לגבי ג׳ימייל: זה היה בלתי אפשרי לחפש מיילים בהוטמייל או יאהו, והג׳יגה של סטורג׳ שג׳ימייל הציע בהשקה היה כל כך בלתי נתפס, שרבים חשדו שמדובר במתיחת 1 באפריל. אינטרנט אקספולרר כבר הפך לבלתי שמיש בעידן של ג׳אווהסקריפט ואפליקציות ווב, מה שהפך את כרום לאטרקטיבי מספיק כדי להצדיק את הכאב שבמעבר דפדפן. עם גוגל וולט, ובכן, זה לא היה המצב; השימוש בכרטיסי אשראי לא היה שבור ונורא במידה שאני ושאר חברי הצוות רצינו להאמין.

במהדורה 128 הזכרתיהתניות פבלוביות בתור הסיבה שמנעה ממשתמשי ווינדוס לאמץ את ה iMac ושאר המחשבים המעולים שאפל הוציאה בתחילת הקדנציה השניה של סטיב ג׳ובס; התובנה של ״בעיית התשלומים״ היא גם חלק מזה: ווינדוס אמנם היה מעצבן, אבל היה טוב דיו למרבית האנשים. כמו כרטיסי אשראי. הכאב שהיה כרוך בלעבור למשהו שונה היה גדול מדי ביחס לתועלת הקטנה שתיווצר כתוצאה מכך.

מאותה סיבה, דפדפני ה-AI שהזכרתי באותה מהדורה – כמו קומט של פרפלקסיטי או אטלס של OpenAI – לא יצליחו לצבור יותר מדי מומנטום: גם אם היו טובים יותר מכרום, הפער יהיה שולי, והכאב שכרוך במעבר ימנע ממרבית המשתמשים לעשות את זה.

“קראנו לו ONE ZERO כי באנו לנצח ולהביא אלטרנטיבה אמיתית, מלאה וחדשה ללקוחות הבנקים. באנו לנצח את הזמן האבוד והזמינות, את המורכבות וכאב הראש בניהול הכסף את הבירוקרטיה ואת כל מה שעד היום כאב לכולנו. ONE ZERO הוא כמובן גם ניצחון הטכנולוגיה. בנק שעוד לפני שהתחיל ללכת כבר דובר שלוש שפות - עברית, אנגלית ובינארית”, הסביר המנכ”ל גל דעה.

הבנק הדיגיטלי הראשון הוא הבנק העצמאי הראשון שקיבל רישיון מבנק ישראל אחרי מעל 43 שנים בהן לא קם בנק חדש. הבנק פיתח טכנולוגיה מבוססת בינה מלאכותית כדי להעניק למשקי הבית שירותי בנקאות פרטית שעד כה היו זמינים רק למי שידו משגת.

במרץ האחרון החל הבנק בתקופת הרצה במטרה להשיק את פעילותו בהדרגה לציבור הרחב. תחילה תכננו בבנק הדיגיטלי לפתוח את הפעילות לציבור בסוף 2021, אך לבסוף דחו זאת לתחילת 2022, מתוך מטרה לסיים את ההיערכות, שכללה גם גיוס משקיעים מחו”ל. המצטרפים הראשונים שיקבלו הזדמנות לפתוח חשבון בבנק יהיו החברים ברשימת ההמתנה של הבנק, המונה כבר מעל 60 אלף נרשמים.

הבנק הדיגיטלי הראשון, שבבעלות פרופ’ אמנון שעשוע, המייסד והמנכ”ל של חברת מובילאיי, הודיע לפני כשבועיים על גיוס של 120 מיליון דולר ממשקיעים בינלאומיים ומקומיים בהובלת הבנק השוויצרי Julius Baer, ענקית הטכנולוגיה הסינית Tencent וקבוצת הפיננסים היפנית SBI. הגיוס מתבצע לפי שווי של 320 מיליון דולר.

בנק הוא לא בדיוק מערכת תשלומים, אבל בכל זאת נזכרתי במאמר ההוא של בן תומפסון כשעקבתי אחרי ההשקות של הבנקים הדיגיטליים בישראל. אני של לפני 10 שנים אולי היה נסחף אחרי ההתלהבות שסבבה את ההשקה של הבנק החדשני, דיגיטלי, מבוסס AI; אבל היום אני מספיק מפוכח כדי יודע לזהות שהכאב בבבנקים הגדולים הנוכחיים הוא לא מספיק גדול כדי לפצות על הקושי שכרוך במעבר לבנק אחר.

האינטרנט והמובייל אולי דיסראפטיב ביחס להרבה חברות ותעשיות, אבל מתברר שלא ביחס לבנקאות. זה sustaining innovation עבור בנק לאומי ובנק הפועלים. הם השיקו אתר אינטרנט ואפליקציות מובייל ש, גם עם חוויית משתמש בינונית, הם טובים דיים כדי ליצור משוואה דומה למה שבן תומפסון תיאר למעלה: היתרונות של לעבור לבנק כמו וואן זירו הם שוליים, ולא מצדיקים את הכאב שכרוך בלעבור בנק. לאומי בעצמם גילו את הלקח הזה בצורה כואבת על בשרם, עם הכישלון של הבנק הדיגיטלי פפר (מהדורה 111): בניגוד לתכנית המקורית של גיוס מאות אלפי לקוחות והגעה לרווחיות בתוך שנתיים, הפרוייקט קופל בסופו של דבר לתוך המערכות הקיימות של בנק לאומי.

ארבע שנים לאחר הגיוס הראשון של וואן זירו, בשווי 320 מיליון דולר, כלכליסט דיווח השבוע:

הנהלת הבנק הדיגיטלי וואן זירו מקיימת בימים אלה פגישות עם משקיעים פוטנציאליים חדשים, בניסיון לגייס עשרות מיליוני דולרים. לכלכליסט נודע כי הבנק הדיגיטלי שבשליטת אמנון שעשוע (63%) מכוון לגיוס של 90-60 מיליון דולר לפי שווי של 360 מיליון דולר לפני הכסף, ושל 450-420 מיליון דולר אחרי הכסף.

[...] חברות הביטוח ובתי ההשקעות מגלים עניין בהשקעה, אך מוכנים לעשות זאת לפי שווי נמוך משמעותית — 250-200 מיליון דולר. לטענתם, הסיבה המרכזית היא ההפסדים המצטברים של הבנק, וכן מנגנון SAFE — שלטענתם הוצג במצגות — שאותו קיבל שעשוע בגיוסים קודמים. מדובר במנגנון שמאפשר לו להמיר חוב שהעמיד לבנק למניות בשווי הנמוך ב־40% מהשווי שלפיו יתבצע הגיוס הבא.

[...] עוד נודע כי במצגות טוען מנכ”ל וואן זירו אייל גפני כי עד סוף 2026 הבנק צפוי להגיע לאיזון תפעולי ואף לעבור לרווח. הנהלת הבנק מציינת כי מספר הלקוחות צמח ל־160 אלף, וכי יש צמיחה עקבית בהכנסות — וזאת בשל הצטרפות של אלפי לקוחות חדשים מדי חודש. לדבריהם, קצב הגידול במספר הלקוחות עומד על 50% בשנה, ובתיקי ני”ע — על 400%. עוד נטען כי בשנה הקרובה הבנק צפוי להשיק מוצרים פיננסיים חדשים שאינם קיימים כיום.

הבנק סיים את 2024 בהפסד של 268 מיליון שקל, את 2023 בהפסד של 357 מיליון שקל, ואת 2022 בהפסד של 263 מיליון שקל. ההפסדים נבעו, לפי המצגות, מהצורך לפתח את הפלטפורמה הטכנולוגית — פיתוח שלדברי ההנהלה הושלם כעת — ומהשימוש במערכות בינה מלאכותית שפותחו בחברת AI21 של שעשוע, המעניקות לבנק יתרונות משמעותיים, לדברי הבנק.

וואן זירו, עד כה לפחות, כנראה לא מגשים את הציפיות הגבוהות שעמדו מאחורי סבב הגיוס ב-2021. הוא לא יצר מהפיכה בשוק הבנקאות בישראל. הבנקים הגדולים ממשיכים לדווח על רווחים של מיליארדי דולרים, בעוד שוואן זירו ממשיך לשרוף מזומנים, ו – לפי הדיווחים – ייתכן שייאלץ לגייס הון נוסף לפי שווי נמוך יותר מזה שקיבל לפני ארבע שנים.

אז אין פה מהפיכה, נכון לעכשיו. וגם בעתיד, קשה לראות איך וואן זירו יצליחו לחצות את הקאזם מעבר ל early adapters, לגייס מאות אלפי לקוחות, ולהציג רווחיות שתייצר תשואה ראויה על השקעות העתק שנדרשו לאורך הדרך. אני בספק עד כמה ״מערכות בינה מלאכותית שפותחו בחברת AI21 של שעשוע מעניקות לבנק יתרונות משמעותיים״, בטח לא במידה שתצדיק את הכאב שכרוך בלעבור בין בנקים. אם לשפוט לפי השווי שמציעים הגופים שמגלים עניין בהשקעה בוואן זירו, הם כנראה שותפים לסקפטיות שלי.

אש, דיסראפשן, ובנקאות פתוחה

אולי הבעיה של וואן זירו פשוט הייתה שלא פיצח את המודל העסקי הנכון; מתוך כלכליסט לפני חודשיים, תחת הכותרת ״בנק אש ינסה להיות המפץ הדיגיטלי הגדול שוואן זירו קיווה להיות״:

במשך 45 שנה, בין 1977 ועד 2022, לא הוקם בנק חדש בישראל. להיפך, מספר השחקנים הצטמצם בעקבות מיזוגים ורכישות, והציבור הישראלי, שכבר התרגל לכעוס על הבנקים ולשלם להם הרבה, השלים עם מר גורלו. אך התמונה משתנה: במהלך 2026 הבנק החדש אש (esh) ייפתח את שעריו הדיגיטליים לציבור הרחב, ויצטרף לבנק הדיגיטלי וואן זירו, שהחל לפעול במחצית השנייה של 2022. כך, בתוך ארבע שנים, שני בנקים חדשים ייפתחו בישראל, ויציעו לציבור אפשרות להיגמל מהמודל המסורתי והיקר.

אתמול, באירוע ראשון לתקשורת, חשף בנק אש את המודל העסקי שלו. לפי המודל, 50% מהכנסות הבנק מכספי העו”ש של הלקוחות יוחזרו להם, במה שהבנק מכנה “החלוקה השווה” (Equal Sharing) — עיקרון שממנו נגזר שמו: esh (ראשי תיבות באנגלית) [...]

כ־232 מיליארד שקל של משקי הבית שוכבים בחשבונות העו”ש במערכת הבנקאית. בעוד שהבנקים נהנים מריבית של כ־4.5% (הריבית הנוכחית במשק) על אותם כספים, הם משלמים לציבור בממוצע 0.1% בלבד. כלומר, על כל 10 אלף שקל בעו”ש, הבנקים מקבל כ־450 שקל, ומשלמים חזרה לציבור 10 שקלים, מה שמסייע לבנקים, מאז תחילת העלאות הריבית במשק באפריל 2022, להציג פעם אחר פעם רווחי שיא.

הריבית הזניחה שהבנקים משלמים על העו”ש, והריבית הנמוכה יחסית שהם משלמים על פיקדונות, הפכה לאחד הסממנים הבולטים לחוסר ההוגנות של הבנקים. בבנק אש רוצים לשבור את המודל הקיים, ולקבוע מראש מודל חלוקת הכנסות עם הלקוח [...] “פיצוח גאוני לניגוד האינטרסים”, כינה זאת מנכ”ל הבנק החדש קובי מלכין.

אני לא בטוח כמה זה באמת גאוני. עצם העובדה שכספים בהיקף כל כך גבוה שוכבים בחשבונות עו״ש כנראה מוכיחה את זה. אם בעלי החשבונות האלה לא טורחים אפילו להשקיע בקרן כספית עם הכסף הפנוי שלהם כדי להרוויח עליו ריבית סבירה – האם אפשר לצפות שהם יעברו בנק בשביל אותה מטרה?

אבל חלוקת הכנסות זה לא הדבר היחיד שבנק אש בונה עליו:

את הקמת הבנק הוביל איש העסקים ניר צוק, מייסד ענקית הסייבר פאלו אלטו, ולצידו שותפים נוספים, בהם יובל אלוני, שגם נמנה עם מייסדי הבנק. הבעלות בבנק מתחלקת בין קבוצת המשקיעים בראשות צוק לבין גופים מוסדיים. בראש ההנהלה עומדים המנכ”ל קובי מלכין ויו”ר הדירקטוריון שמואל האוזר.

בין שני הבנקים הדיגיטליים - וואן זירו ואש - יש לא מעט קווי דמיון. שניהם מדגישים את עקרונות ההוגנות והשקיפות שבמודל פעולתם בניגוד לבנקים המסורתיים. במקרה של וואן זירו דרך דמי המנוי הקבועים שמשלמים לקוחות שאינם מעבירי פעילות, וסיוע של בנקאי ה־AI שמתריע לפני כניסה למינוס. בהקשר זה אגב, בבנק אש מציינים כי לא תהיה אפשרות להיכנס למינוס. מה כן יהיה? לא ברור. מייסד הבנק, ניר צוק, אמר כי בהמשך ייחשפו “מוצרי אשראי שלא קיימים בישראל, וחלקם אינם קיימים אפילו בעולם”. שני הבנקים גם מבקשים להציע ערך מוסף גבוה ללקוח - בין אם דרך עמלות אפסיות ובין אם דרך ריביות גבוהות על כספי הציבור, דרך מודל תפעולי רזה ומבוסס טכנולוגיה.

ושני הבנקים קמים בקול תרועה רם: הנהלת וואן זירו חטאה את חטא ההיבריס כשמנכ”ל הבנק הראשון, גל בר דעה, הצהיר שתוך מספר שנים הבנק יהיה בין שלושת הבנקים הגדולים בישראל. גם באירוע החשיפה של אש אתמול לא היתה הרבה צניעות: “המוצר הראשון שלנו: חשבון העו”ש הטוב בעולם” אמר מנכ”ל הקבוצה יובל אלוני. אך לצד הביטחון הרב שהנהלת אש ניסתה להפגין, היא בכל זאת למדה דבר אחד מהניסיון של וואן זירו, והתחמקה מציון יעדי רווחיות וגיוס לקוחות.

הזכרתי כאן בעבר איך ניר צוק תיאר בפוסט מבריק בבלוג שלו ב-2009 למה כרום, והמעבר לאפליקציות ווב ארגוניות, עמד להוביל לדיסראפשן בתחום אבטחת הרשתות (Disruption in the Firewall); זה מה שבדיעבד איפשר את ההצלחה של פאלו אלטו נטוורקס, החברה שצוק ייסד. אבל מה המקבילה כאן? איזו התפתחות טכנולוגית או עסקית תאפשר לו לשנות את המבנה התחרותי של שוק הבנקאות בישראל ב-2026? האם פתאום צצה הזדמנות ״ליצור את חשבון העו״ש הטוב בעולם״? או שהיא תמיד הייתה שם, ואף אחד פשוט לא ניסה לעשות את זה? בלי תשובה טובה לשאלה הזו, כנראה שגם בנק אש צפוי לעבור דרך חתחתים, שתוביל לתוצאה מאכזבת בעוד כמה שנים.

“יצאנו לדרך כשאמרנו: ‘תעזוב את הבנק שאליו אתה רגיל מגיל 16 ותעבור אלינו’ - זה לא תפס. עשינו שינוי גדול בגישה. היום זה ‘תישאר בבנק שלך, אל תסגור את החשבון אבל תפתח את הפקדון הבא בוואן זירו. כשאתה נוסע לחו”ל – סע עם כרטיס של וואן זירו ללא עמלות המרת מט”ח. כשאתה קונה את נייר הערך הבא – בוואן זירו אין דמי משמרת’. ואז קרה שינוי. הוא נשען על המידע שמגיע מבנקאות פתוחה, שהיא זהב בשבילנו. עוזר לנו מאוד לדעת מה יש להם במקום אחר כדי להעביר מוצרים לכאן”.

איך זה הופך עולמות?

“הבנקאות הפתוחה, שמאפשרת לך לחבר מידע מחשבון בנק אחר שלך אליי - היא גיים צ’יינגר. ברגע שאני יודע מה קרה בבנק שהגעת ממנו, זו הדרך המוחשית היחידה להראות לך איפה בבנק שלך את משלמת יותר. אם ראיתי שיש לך הלוואה ב־8% ואצלנו היא ב־7%, אני לא מספר לך סיפור, אני מראה על הנתונים שלך. או שילמת 4,000 שקל המרת מט”ח כי את נוסעת הרבה לחו”ל, בוואן זירו - אם את מעבירה אלינו שכר של 10,000 שקל את לא צריכה לשלם דמי מנוי במסלול היקר ושכר של 5,000 פטור מדמי מנוי במסלול הזול. באים אליך למוצר מסוים. על סמך זה מציעים לך עוד ועוד מוצרים להעביר אלינו וזה יוצר סחף. ביטול דמי מנוי תמורת העברת שכר זה שינוי גישה שעשינו. וכל זה לא מחזיק מים אם אין לך מספיק מוצרים לייצר פעילות אמיתית של לקוחות. כיוון שיצאנו כמעט עם כל המוצרים שיש בבנק ריטייל רגיל – הבנקאות הפתוחה הפכה את גיוס הלקוחות למאוד יעיל”.

איך משכנעים אנשים לשתף איתך מידע? גם זה חסם.

“ניסינו להסביר את התועלות, שאם יחברו אלינו מידע ניתן הצעות יותר משתלמות. התחברו אבל מעט, עד שמישהו מהשיווק אמר: בואו נציע למי שמשתף את המידע עוגה ברולדין, וחיבור המידע קפץ בצורה לא נורמלית ולא הבנו: מי אלה האנשים האלה? באותו יום אבא שלי מתקשר אליי בערב, ואומר לי: ‘קיבלתי הצעה מוואן זירו להתחבר למשהו שנקרא בנקאות פתוחה, ואם כן אקבל עוגה ברולדין. להתחבר?’. אמרתי: אתה רוצה עוגה ברולדין? אמר כן. אמרתי: תתחבר. והוא חיבר. הייתי בהלם. אתה מנסה להסביר תועלות של חיבור מידע – פחות מעניין, אבל עוגה כן. והנה. לא ידענו למה, אבל כשעשינו את זה ראינו שזה עובד”.

רקפת רוסק עמינח, מנכ”לית בנק לאומי לשעבר, אמרה לכלכליסט בעבר שבנק דיגיטלי בישראל זה לא כלכלי.

“אני מת שתדברי שוב עם רקפת. נפגשנו, היא נכנסה לפגישה כשהיא אומרת שאין מודל עסקי לבנק דיגיטלי בישראל, סיפרתי לה על השינויים הגדולים שעשינו בתפיסה, והורדנו את סימן הקריאה מעל הקביעה שלה”.

הזכרתי במהדורה 111 את ועדת בכר, שניתקה את האינטגרציה שהחזיקו הבנקים הגדולים בין ייעוץ השקעות לבין ניהול תיקי ניירות ערך, ואיפשרו את הפריחה של שירותי מסחר עצמאיים בישראל. באופן דומה, ייתכן שרפורמת הבנקאות הפתוחה תנתק את האינטגרציה בין שירותי בנקאות – כמו עו״ש, פקדונות, המרות מט״ח והלוואות – ותהפוך את הבנקים למודולריים. אם מסתכלים על זה דרך הגרף שבן תומפסון תיאר למעלה: זה מאפשר להפחית את הכאב שכרוך באימוץ שירותים מהבנק החדש, לרמה כזו שעוגה ברולדין מספקת מספיק ערך כדי לפצות עליו. זו ההזדמנות שגפני מתאר, ויהיה מעניין לראות עד כמה זה באמת יקרה, ומי יצליח לתפוס את הערך שיווצר במידה ושירותי בנקאות מהסוגים האלה באמת יהפכו לקומודיטי בישראל.

סקוור

לא הזכרתי עדיין את סקוור, החברה שאליה במקור בן תומפסון התייחס במאמר שהזכרתי למעלה:

[...] סקוור, למשל, שורפת מזומנים ואולי תימכר בין שהם רוצים ובין אם לא.

תומפסון הסביר שם שהאתגר של סקוור, שלא ניסתה להחליף את כרטיסי האשראי, אלא לבנות מעליהם, היה שהמרג׳ינים הם די נמוכים, וסקוור לא יכולה לגבות יותר מדי; בדוגמא שנתן, על טרנזאקציה של $50 העמלה בסך 2.75% שסקוור גובה תעמוד על $1.375, מתוכם היא תשמור לעצמה רק 43.5 סנט.

בהמשך הוא ציטט דיווח בוול סטריט ג׳ורנל מאפריל 2014, על כך שההפסדים המצטברים (כמינוס מאה מיליון דולר ב-2013) וקופת המזומנים המידלדלת של סקוור הובילו אותה לבחון אפשרות של רכישה, אולי על ידי גוגל. המאמר הגיע למסקנה שסקוור תימכר בסופו של דבר. מה שכמובן מעולם לא קרה: סקוור הונפקה בבורסה שנה לאחר מכן, והיום נסחרת בשווי של מעל 37 מיליארד דולר.

זה מעניין לנתח, במבט לאחור, מה תומפסון פספס כאן; החברה מאז שינתה את שמה לבלוק, וסקוור היא היום החטיבה בתוך בלוק שאחראית על הפעילות הראשונית של החברה – פתרונות קבלת תשלום לבעלי עסקים – שאליה תומפסון התייחס בניתוח שלה. החטיבה הזו צפויה לייצר רווח גולמי של כ-4 מיליארד דולר השנה – כ-40% מהרווח הגולמי של בלוק כולה, וכנראה לתרום חלק יחסי דומה לרווח ההולך וגדל של החברה.

כן, רווח; המניה של בלוק אמנם נחשבת לרעילה בשנים האחרונות, בשל דמותו השנויה במחלוקת של הפאונדר והמנכ״ל ג׳ק דורסי, אבל החברה עצמה מדווחת על צמיחה ורווחיות, בסקייל של עיבוד רבע טריליון דולר של טרנזאקציות ב-2025.

מה בן תומפסון פספס כשקבע ב-2014 שסקוור לא הולכת להצליח, ועתידה להימכר? סקוור למעשה הרחיבה את שוק כרטיסי האשראי; היא לא רק בנתה מוצר point-of-sale קצת יותר מעוצב, וניסתה להתחרות בחברות המבוססות בשוק התחרותי עם המרג׳ינים הרזים של סליקת כרטיסי אשראי. התחרות האמיתית של סקוור בשנים הראשונות הייתה שימוש במזומן, ושם הצעת הערך העדיפה איפשרה לה לגבות לבסס עמדה דומיננטית. זו למעשה הדוגמא שבה השתמשתי בפוסט הראשון שכתבתי כאן על דיסראפשן:

סיפור ההקמה של סקוור התחיל לאחר שג׳ק דורסי הודח מתפקידו כמנכ״ל טוויטר, וחבר לג׳ים מקלאבי (הקו-פאונדר של סקוור). מקלאבי היה לקוח קבוע בבית הקפה של אמא של דורסי, ושכר אותו לעבודה כשדורסי היה נער. מקלאבי, שהיה גם אומן זכוכית, סיפר לדורסי איך פספס מכירה של $2,000 כי לא הייתה לו אפשרות לקבל תשלום בכרטיס אשראי, והם ניסו לפתור ביחד את הבעיה של סוחרים קטנים לקבל תשלומים באשראי.

המחקר שלהם מצא שלא רק שקורא האשראי הזול ביותר ב-2009 עלה כמעט $1,000 דולר, והיה מגושם וקשה לתפעול, סוחרים קטנים שילמו עמלה של כמעט 4% על חיובים באשראי. הם מצאו פירמידה הפוכה, מגה-עסקים (כמו רשתות ענק עם מספר גדול של סניפים) היו משלמות עמלות די נמוכות, וסוחרים קטנים היו משלמים בממוצע פי 34 מעסקי הענק. זה למרות הערכות שהעסקים הקטנים מייצרים 50% מההכנסות של תעשיית הכרטיסים.

דורסי ומקלאבי התמקדו בעסקים קטנים, הציעו להם קורא כרטיסים שעלה 97 סנט (במקום אלף דולר), היה קטן, קל משקל, ועמיד. הקורא התחבר ליציאת האוזניות של האייפון, והיה קל מאד לתפעול באמצעות האפליקציה של סקוור (שלמעשה הפכה את האייפון למסוף תשלומים וסליקת אשראי). הדונגל של סקוור היה כל כך אלגנטי שהוא הוצג ב Museum of Modern Art. זה היה פתרון נהדר לכל דוכן בשוק או אינסטלטור.

ומה לגבי הטכנולוגיה המשבשת שאפשרה את זה? האייפון שיצא ב-20072. סקוור התחילו עם דונגל שאפשר לחבר ליציאת האוזניות של האייפון כדי להפוך אותו ל Point of Sale ולקבל תשלומים באשראי […]

המוצר הזה היה כל כך יותר טוב מכל אלטרנטיבה אחרת שהייתה לעסקים קטנים, שהם הצליחו לגדול בקצב של 10% שבוע-על-שבוע במשך שנתיים. זה מדהים אם חושבים על זה שסקוור לא השקיעו בשיווק, ואין כאן באמת אפקט רשת. הם התחילו לרכב על ה S-Curve שהאייפון אפשר להם.

המוצר המקורי של סקוור הוא דוגמת טקסטבוק למה שקלייטון כריסטנסן כינה בתור low-end disruption. החברה מינפה את ההצלחה הראשונית והדומיננטיות שביססה בקצה התחתון של השוק, והתרחבה להציע שירותי תוכנה והלוואות קצרות מועד לניהול תזרים המזומנים של עסקים קטנים. סקוור אמנם החלה לצעוד במעלה השוק, אבל ההאטה בצמיחה בשנים האחרונות מצביעה על אתגרים שבהם היא נתקלת שם: תחרות מצד חברה כמו טוסט, שמתרכזת בפתרונות למסעדות ומציעה סוויטת תוכנה עשירה יותר בפיצ׳רים לעומת סקוור, וגם מצד חברות התשלומים המסורתיות, בעיקר פייסרב. התוצאה לעת עתה היא עסק רווחי ומרשים – הרבה יותר ממה שבן תומפסון צפה ב-2014 – אבל בלי הצלחה לייצר דיסראפשן משמעותי לחברות הלגאסי שעדיין דומיננטיות במעלה השוק, 16 שנים אחרי שסקוור הוקמה.

שכונות

אבל סקוור – בעצם, בלוק – מעולם לא ויתרה על חלום ההזדמנות הגדולה יותר: לא רק לבנות עסק רווחי מעל כרטיסי האשראי, אלא להחליף אותם.

לצד סקוור, Seller’s Ecosystem, בלוק בנתה עסק אפילו גדול יותר: Cash App, אקוסיסטם עבור צרכנים. לקאש אפ יש 58 מיליון משתמשים פעילים חודשיים, והצד הזה של העסק מייצר כ-60 מהרווח הגולמי של בלוק. המשיכה הראשונית של קאש אפ הוא העברת כספים peer-to-peer, כמו אפליקציית וונמו שצברה פופולריות בקרב סטודנטים בקולג׳ בשנות ה-2010, או אפליקציה כמו ביט בישראל, אבל את מרבית הכסף בלוק עושה ממשתמשים שהופכים את זה לתחליף לחשבון הבנק שלהם: מפקידים לשם משכורת, משתמשים בדביט קארד של קאש אפ, חוסכים, לוקחים הלוואות, וקונים מניות (או ביטקוין) באמצעות האפליקציה.

החזון של לחבר בין שני האקוסיסטמים — מוכרים מצד אחד, וצרכנים מצד שני — נועד לאפשר את שביצוע של טרנזאקציות, במלואן, מעל הרשת של בלוק, שתזכה לשמור לעצמה 100% מתוך העמלה שנגבית.

בלוק היא לא היחידה שמנסה לעקוף את הרשתות המסורתיות של ויזה ומאסטרקארד, זה למעשה מה שהוליד את טרנד ה Buy Now Pay Later, שמאפשר לחברות כמו Affirm או קלארנה להציע מוצרי תשלום שלא משתמשים בכרטיסי אשראי, ובמקום זה מחלקים תשלום על רכישה למספר חיובים של חשבון הבנק, לרוב על פני 4-6 שבועות. זה צבר פופולריות בקרב מילניאלים צעירים וג׳ן זי, שהגיעו לבגרות על רקע המיתון העולמי של 2008, ופיתחו ספקנות כלפי חוב ושימוש באשראי.

בלוק בעצמה רכשה חברה כזו — AfterPay האוסטרלית ב-2021 — על בסיס החזון של חיבור האקוסיסטמים שלה. זה מה שראה השקף שבלוק הציגה למשקיעים. בן תומפסון ניסח את זה טוב בזמנו, לסקוור היה עסק לצרכנים ועסק למוכרים, והיא קנתה אפקט רשת ביניהם.

הרכישה הזו עוררה מאז הרבה ביקורת, על המחיר הגבוה שבלוק שילמה, בשיא האופוריה של 2021. ולמרות שהחברה מדווחת שהפעילות הזו מייצרת כמות גבוהה של הכנסות מאז שאפטר פיי שולבה בתוך קאש אפ, חלום החיבור בין האקוסיסטמים לא הוגשם.

אבל זה לא שהחברה הפסיקה לנסות; לאחרונה היא השיקה מוצר בשם “Neighborhoods״ בניסיון נוסף לממש את אותו רעיון — מתוך המכתב למשקיעים של הרבעון השלישי:

לחבר את האקו-סיסטמים שלנו

באירוע השקות הסתיו של סקוור בחודש שעבר השקנו את ״שכונות״ בקאש אפ. המטרה שלנו היא לתת לכל עסק שכונתי גישה לאפליקציית מובייל באיכות של אנטרפרייז.

בשביל מוכרים, זה כל מה שהם ירצו באפליקציית מובייל, בלי הסיבוכים של לתחזק את זה על פני מספר פלטפורמות.

בשביל לקוחות, זו דרך חלקה לתמוך בעסקים מקומיים בזמן שנהנים מאותה נוחות שהייתם מצפים מהמותגים הכי גדולים.

בשביל שכונות, זוהי קפיצה גדולה קדימה לקראת שימור התרבות, העמידות, והחיוניות שמאפשרת להם לשגשג.

ובגלל שזה בנוי על האקוסיסטם של בלוק, היא מספקת למוכרים יתרונות שרק אנחנו יכולים לספק:

- בסיס של 58 מיליון משתמשים פעילים חודשים בקאש אפ שמוכרים יכולים להתחבר אליהם ולספק הצעות מותאמות אישית, חיבור לכלי שיווק וגילוי חינמיים שמאפשרים למוכרים מקומיים לבנות קשרים חזקים יותר עם עוקבים באמצעות הודעות וקמפיינים ממש בתוך קאש אפ.

- Rewards כלליים לרשת שמעוצבים להוביל ביקורים חוזרים ולמשוך לקוחות חדשים, שניתן להשתמש בהם אצל כל מוכר ברשת כדי לשמור את הכסף לוקאלי.

- יתרות שמורות של מעל 300 מיליארד דולר שזרמו לתוך קאש אפ במהלך השנה האחרונה, שמאפשרות לנו להציע עמלת עיבוד תשלומים של 1% לכל הרכישות באפליקציה.

שכונות זכה לסשן משלו ביום המשקיעים שבלוק ערכה בחודש שעבר, שהוצג על ידי בריאן גראסאדוניה, שעבר מלהוביל את קאש אפ לבניית המוצר החדש הזה. הוא הציג אותו כאלטרנטיבה עבור עסקים מקומיים, אל מול האפליקציות הייעודיות של רשתות ענק כמו מק׳דונלדס או סטארבקס. להם יש את המשאבים להשיק ולתחזק אפליקציות, ולאלץ לקוחות להוריד אותן, אם הם רוצים להיות מסוגלים להזמין קפה וסנדביץ׳ מראש כדי שיהיה מוכן כשיגיעו. הן גם מציעות rewards, ו, כמובן, דורשים להחזיק יתרה בתוך האפליקציה, מה שמפחית את העמלות שהרשתות משלמות על גביית תשלומים.ועכשיו, כל חנות או בית קפה שכונתי יוכלו לספק חוויה דומה, דרך טאב השכונה באפליקציית קאש אפ.

במידה מסויימת יש פה חזרה למקורות של סקוור: דמוקרטיזציה שמאפשרת לעסקים קטנים ומקומיים ליהנות מאותן אפשרויות שזמינות לרשתות ענק. וגם לעובדה שסקוור נוסדה בסמיכות1 לשכונת הייז ואלי בסן פרנסיסקו, שמעודדת עסקים קטנים מקומיים ואסרה על פתיחת סניפים של רשתות גדולות.

שימו לב גם איך ההצעה הזו מספקת מענה לבעיה שבן תומפסון הצביע עליה ב-2014 עם בניית מערכת תשלומים חדשה: הכאב שכרוך באימוץ שכונות הוא נמוך – עבור הצרכנים זה עוד טאב בקאש אפ, אפליקציה שבה הם כבר משתמשים, ורבים מהם גם מחזיקים בה יתרה ומתייחסים אליה כחשבון העו״ש שלהם; בעלי העסקים כבר מחזיקים אמצעי קבלת תשלום של סקוור ומשתמשים בשירותי תוכנה שלה. לצד הכאב הנמוך, האפסייד שסקוור מסוגלת להציע הוא גבוה – הלקוחות נהנים ממבצעים, הנחות, והיכולת לבצע הזמנות מראש, בעוד שהמוכרים משלמים עמלה של 1% בלבד, לעומת 2.75% בעסקת אשראי רגילה. בלוק תרוויח מעט יותר מכל טרנזאקציה – כי את מלוא ה-1% היא תשמור לעצמה – אבל האפסייד האמיתי יהיה אם ההצעה הזו תגדיל את נפח הפעילות מעל הרשת של בלוק, ותעודד עוד מוכרים וצרכנים להצטרף לרשת הדו-צדדית שלה.

שום דבר מזה לא מבטיח שהפעם בלוק תצליח סוף סוף לחבר את האקוסיסטמים שלה, אבל זה מעניין לראות אם דרך החתחתים שהחברה עברה בעשור האחרון, אולי תישא פרי הפעם.

גילוי נאות: לונג גוגל, בלוק

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מתן - פשוט מהמם. לא יודע איך יש לך סבלנות לכתוב ככ הרבה בכל שבוע. מילא היית מברבר, אבל כותב לעניין-קשה לכתוב ככ הרבה לעניין, אז שוב כל הכבוד.

פעם ב..אני קורא ונזכר איזה יופי אתה כותב.

לגבי ההשקעות הספציפיות - אני חושב שלגוגל כן תהיה בעיה, כי הבינה המלאכותית למעשה מחליפה את מנוע החיפוש המאד רווחי שלהם.

הקניבליזציה שהם עושים לעצמם עם הגמיני היא כמובן הכרחית, וחכם שעושים אותה, אך סביר שהשווי העתידי של פלטפורמות הבינה יהיה נמוך מהשווי של גוגל, שכן גוגל היא למעשה מונופול ואילו מנועי הבינה יהיו בשוק תחרותי. אז גם אם הגמיני יהיה מספר 1 בשוק, עדיין המעמד שלו יהיה חלש באופן יחסי למנוע החיפוש.

לגבי בלוק - אני לא מבין בזה הרבה וגם לא עשיתי תחקיר על דורסי, אבל אם אני מנסה להתסכל מלמעלה אז הוא לא היה מי יודע מה כמנכל בטוויטר, התרשמתי שהוא אינו עושה שינויים במהירות, מה שנדרש ממנכל תאגידי חזק, והפוקוס שלו אינו על לעשות כסף.

הסתכלתי עכשיו על המספרים - וזה מאד בא לידי ביטוי. לא הייתי מהמר על חברה בגודל הזה (להבדיל מיזמות ששם הוא חזק) שהוא מנהל אותה

מתן - פשוט מהמם. לא יודע איך יש לך סבלנות לכתוב ככ הרבה בכל שבוע. מילא היית מברבר, אבל כותב לעניין-קשה לכתוב ככ הרבה לעניין, אז שוב כל הכבוד.

פעם ב..אני קורא ונזכר איזה יופי אתה כותב.

לגבי ההשקעות הספציפיות - אני חושב שלגוגל כן תהיה בעיה, כי הבינה המלאכותית למעשה מחליפה את מנוע החיפוש המאד רווחי שלהם.

הקניבליזציה שהם עושים לעצמם עם הגמיני היא כמובן הכרחית, וחכם שעושים אותה, אך סביר שהשווי העתידי של פלטפורמות הבינה יהיה נמוך מהשווי של גוגל, שכן גוגל היא למעשה מונופול ואילו מנועי הבינה יהיו בשוק תחרותי. אז גם אם הגמיני יהיה מספר 1 בשוק, עדיין המעמד שלו יהיה חלש באופן יחסי למנוע החיפוש.

לגבי בלוק - אני לא מבין בזה הרבה וגם לא עשיתי תחקיר על דורסי, אבל אם אני מנסה להתסכל מלמעלה אז הוא לא היה מי יודע מה כמנכל בטוויטר, התרשמתי שהוא אינו עושה שינויים במהירות, מה שנדרש ממנכל תאגידי חזק, והפוקוס שלו אינו על לעשות כסף.

הסתכלתי עכשיו על המספרים - וזה מאד בא לידי ביטוי. לא הייתי מהמר על חברה בגודל הזה (להבדיל מיזמות ששם הוא חזק) שהוא מנהל אותה

מעניין מאוד. תודה.